|

|

Популярные авторы:: Кларк Артур Чарльз :: Горький Максим :: БСЭ :: Чехов Антон Павлович :: Joyce James :: Борхес Хорхе Луис :: Лондон Джек :: Толстой Лев Николаевич :: Фармер Филип Хосе :: Азимов Айзек Популярные книги:: The Boarding House :: Бурый волк :: Обман :: Справочник по реестру Windows XP :: Подземная Москва :: Единственный способ :: Чужое :: Движущая сила :: Легенды о звездных капитанах :: Мятежная княжна |

Управленческий учет в СШАModernLib.Net / Бухгалтерский учет / Красова Ольга / Управленческий учет в США - Чтение (Ознакомительный отрывок) (стр. 2)

4E «Определение и измерение прямых затрат материалов» (1986). (4E «Definition and Measurement of Direct Material Cost»). Вслед за 4С, это Положение определяет порядок определения и измерения другого класса прямых затрат – на материалы. 4G «Учёт распределения косвенных производственных затрат» (1987). (4G «Accounting for Indirect Production Costs»). Косвенные производственные затраты распределяются на стоимость производимых продуктов и оказываемых услуг. От того, каким образом будут распределены эти затраты будет зависеть окончательная производственная стоимость готовой продукции или выполненных контрактов. Цель положения состоит в том, чтобы дать руководство по выбору наиболее объективного варианта такого распределения. 4H «Использование стоимости капитала» (1988). (4H «Uses of the Cost of Capital»). Положение помогает экономистам определиться с оптимальной структурой капитала и рассматривает варианты различного рода обстоятельств, которые необходимо учитывать в вопросах принятия бизнес-решений в отношении структуры собственного и заёмного капитала. 4I «Управление стоимостью грузовых перевозок» (1989). (4I «Cost Management for Freight Transportation»). Положение рассматривает вопросы управления стоимостью доставки и фрахта – их идентификации, измерения и управления. Документ рассматривает факторы, связанные с этими затратами, гибкое планирование таких затрат и методику бюджетирования для управления затратами. 4J «Учёт основных средств» (1989). (4J «Accounting for Property, Plant, and Equipment»). Положение рассматривает текущие практические принципы учёта капитализированных затрат на основные средства и их распределения по периодам. 4K «Управление затратами на хранение» (1989). (4K «Cost Management for Warehousing»). Положение содержит рекомендации по идентификации, измерению и оптимизации затрат на хранение, фокусируя проблему на финансовом измерении эффективности хранения. Нефинансовое измерение эффективности связано только с оптимизацией управления деятельности складских служб. 4L «Управление основными средствами» (1990). (4L «Control of Property, Plant, and Equipment»). Рекомендации по управлению и контролю над основными средствами. Часть 1 даёт рекомендации по планированию их приобретения. Часть 2 содержит основные рекомендации по контролю над ними. 4M «Понимание финансовых инструментов» (1990). (4M «Understanding Financial Instruments»). Документ представляет базовую информацию о финансовых инструментах и обсуждает методы их учёта. Основной фокус – на экономическом анализе, оценке специфических инструментов. Содержит общий глоссарий терминов и выражений. 4N «Управление рабочим (оборотным) капиталом: Денежные ресурсы» (1990). (4N «Management of Working Capital: Cash Resources»). Документ рассматривает вопросы работы казначейства компании, даёт рекомендации по поступлениям и выплатам, формированию краткосрочных заимствований и инвестиций. 4O «Учётная классификация затрат на недвижимость» (1991). (4O «The Accounting Classification of Real Estate Occupancy Costs»). Документ рассматривает вопросы, связанные с оценкой затрат по недвижимому имуществу компаний. 4P «Управление затратами на логистику» (1992). (4P «Cost Management for Logistics»). Документ даёт рекомендации по идентификации, измерению и управлению затратами на логистику. Определяет методы интегрированной логистики, управление цепочками поставок, применение процессно-ориентированного управления затратами (ABC-костинг) для логистических цепочек. 4Q «Использование и управление финансовыми инструментами мультинациональными компаниями» (1992). (4Q «Use and Control of Financial Instruments by Multinational Companies»). Положение рассматривает вопросы управления финансовыми инструментами, приобретённых в качестве инвестиций или хеджирования рисков. Документ построен на опыте ведущих американских транснациональных компаний. 4R «Управление качественными улучшениями» (1993). (4R «Managing Quality Improvements»). Документ рассматривает практические вопросы внедрения тотального управления качеством (TQM). Положение разработано для помощи бухгалтерам в достижении ключевых аспектов этой технологии управления. 4S «Внутренний учёт и классификация затрат на риск-менеджмент» (1993). (4S «Internal Accounting and Classification of Risk Management Costs»). Положение помогает идентифицировать, измерить и управлять затратами на риск-менеджмент. Документ содержит основные положения, связанные с внутренним учётом и аудитом, которые обеспечат пользователей надёжной информацией по управлению рисками. 4T «Внедрение процессно-ориентированного управления затратами (ABC-костинг)» (1993). (4T «Implementing Activity-Based Costing»). Процессно-ориентированноеуправление затратами – это концепция учёта, которая позволяет исправить недостатки, свойственные сверхобобщённым системам учёта затрат, основанных на исторической стоимости. Документ даёт описание АВС-костинга, роль бухгалтера в процессно-ориентированном управлении затратами. 4U «Развитие общих индикаторов эффективности» (1995). (4U «Developing Comprehensive Performance Indicators»). Положение определяет принципы построения системы индикаторов эффективности фирмы, ориентированных на удовлетворённость клиентов, высокую конкурентоспособность, быстрые изменения в экономическом окружении, характерных для большинства фирм, на разных уровнях управления. 4V «Эффективный бенчмаркинг» (1995). (4V «Effective Benchmarking»). Бенчмаркингпредполагает анализ и применение лучшей практики управления бизнесом, получение конкурентных преимуществ. Это положение описывает инструменты и методы эффективного бенчмаркинга, делая акцент на их практическом применении. 4W «Внедрение корпоративных стратегий в отношении окружающей среды» (1995).(4W «Implementing Corporate Environmental Strategies»). Движение в защиту окружающей среды присуще не только отдельным персоналиям, энергичным защитникам окружающей среды. Правительства, корпорации и отдельные личности признают выгоды от экологического прогресса. Этот документ рассматривает вопросы осуществления корпоративных экологических программ. 4X «Анализ цепочки стоимости для оценки конкурентных преимуществ» (1996). (4X «Value Chain Analysis for Assessing Competitive Advantage»). Конкурентоспособность для компании означает не только превосходство над конкурентами, но и преимущества фирмы в глазах клиентов и покупателей. Анализ цепочки создания стоимости является инструментом стратегического менеджмента, позволяющим измерить важность создаваемой стоимости с точки зрения клиента. Этот документ даёт рекомендации для использования анализа цепочки создания стоимости для повышения конкурентоспособности фирмы. 4Y «Измерение стоимости потенциала» (1996). (4Y «Measuring the Cost of Capacity»). Максимизировать использование потенциала необходимо для организации конкурентных преимуществ на глобальном рынке. Эффективное управление стоимостью потенциала – ключ к эффективному использованию ресурсов компании. Этот документ позволяет облегчить этот процесс. 4Z «Инструменты и методы экологического учёта для бизнес-решений» (1996). (4Z «Tools and Techniques of Environmental Accounting for Business Decisions»). Это положение предполагает знание содержания положения 4 W и информации относительно корпоративной стратегии в отношении окружающей среды. Этот документ основывается на рекомендациях положения 4 W и рассматривает различные методы и инструменты для принятия бизнес-решений в отношении стратегических подходов к решению проблем, связанных с окружающей средой. 4AA «Измерение и управление созданием стоимости для акционера» (1997). (4AA «Measuring and Managing Shareholder Value Creation»). Управленцы находятся под постоянным прессингом инвесторов, ставящих во главу угла оценки эффективности бизнеса создание стоимости для акционеров. В этом отношении показатели чистой прибыли или возврат на инвестиции воспринимаются как устаревшие экономические модели управления. Этот документ акцентирует внимание на мерах, связанных с оценкой и управлением создания стоимости компании. 4BB «Учётная классификация затрат на рабочее место» (1997). (4BB «The Accounting Classification of Workpoint Costs»). Документ разработан в развитие рекомендаций Положения 4-О. Оно направлено на оценку изменений в окружении рабочей среды (т. е. информационные технологии, телекоммуникация, виртуальные офисы), и даёт новые подходы к идентификации и оценке такого рода затрат. 4СС «Внедрение процессно-ориентированного управления (АВМ-менеджмента): уход от ловушек» (1998). (4CC «Implementing Activity-Based Management: Avoiding the Pitfalls»). Этот документ развивает тезисы Положения 4Т. Обсуждаются вопросы ключевых различий между процессно-ориентированным управлением затратами (АВС-костинг) и процессно-ориентированным менеджментом, внедрения АВМ-менеджмента, возникающие и пути их решения. 4DD «Инструменты и методы внедрения интегрированных систем управления эффективностью» (1998). (4DD «Tools and Techniques for Implementing Integrated Performance Management Systems»). Этот документ является продолжением Положения 4 U. Здесь описываются методы внедрения системы ключевых показателей эффективности, рассматриваются общие проблемы и пути их решения. 4ЕЕ «Инструменты и методы внедрения АВС/АВМ» (1998). (4EE «Tools and Techniques for Implementing ABC/ABM»). Документ описывает получение выгод от внедрения АВСМ, делая акцент на планировании внедрения, оценке результатов, сборе и анализе всех данных, необходимых для процессно-ориентированного управления. Рассматриваются основные методы успешного внедрения АВСМ. 4FF «Внедрение управления целевыми затратами (таргет-костинга)» (1999). (4FF «Implementing Target Costing»). Положение даёт краткое введение в проблему управления затратами по целям и описывает шаги внедрения этой концепции. Предназначено для помощи экономистам, которые имеют непосредственное отношение к ключевым управленческим процессам в организации. 4HH «Основы системы управления „Теория ограничений“ (ТОС)» (1999). (4HH «Theory of Constraints (TOC) Management System Fundamentals»).Документ описывает процесс разработки и внедрения системы менеджмента ТОС (Теория ограничений Голдратта), совместимой с другими управленческими стратегиями фирмы. Положение содержит информацию о научно-исследовательской работе «Теория ограничений и её значение для управленческого учёта», спонсируемой Фондом прикладных исследований ИУУ. 4II «Внедрение интегрированного управления цепочками поставок для повышения конкурентных преимуществ» (1999). (4II «Implementing Integrated Supply Chain Management for Competitive Advantage»).Документ даёт краткий обзор управленческой стратегии ISCM. В дополнение к разработке принципов планирования и управления внедрением ISCM (ИУЦП), это Положение даёт руководство по внедрению системы управления эффективностью и эффективному управлению стоимостью в цепочках поставок. 4JJ «Инструменты и методы внедрения Интегрированного управления цепочками поставок» (1999). (4JJ «Tools and Techniques for Implementing Integrated Supply Chain Management»).Содержит описание специфических инструментов и методов внедрения ISCM (ИУЦП). 4KK «Основы внедрения „бережливого“ производства» (2000). (4KK «Implementing Lean Production Fundamentals»).Документ описывает основные принципы внедрения «бережливых» производственных систем, механизмы повышения их эффективности. Содержит практические примеры внедрения в автомобильной и электронной отраслях. 4LL «Внедрение систем управления затратами на ресурсы» (2000). (4LL «Implementing Capacity Cost Management Systems»). Документ может помочь во внедрении систем управления потенциальными затратами и содержит рекомендации по оптимизации инвестиций в ресурсы или процессы. Содержит информацию об исследовании «Тотальное управление ресурсами: Оптимизация на операционном, тактическом и стратегическом уровнях». 4MM «Разработка интегрированной системы управления затратами и организационной эффективности» (2000). (4MM «Designing an Integrated Cost Management System for Driving Profit and Organizational Performance»). Документ содержит рекомендации по тому, как лучше внедрить систему управления стоимостью, оптимизировать инвестиции в информацию. Содержит результаты многолетнего исследования. 4NN «Внедрение процессного управления для улучшения продукции и услуг» (2000). (4NN «Implementing Process Management for Improving Products and Services»). Этот документ предназначен для помощи организациям, ориентированным на управление по процессам. Содержит рекомендации в отношении инициатив по созданию стоимости, оптимальному использованию ресурсов и усилий, направленных на повышение эффективности. 4OO «Понимание и внедрение электронной торговли через Интернет» (2000). (4ОО «Understanding and Implementing Internet E-Commerce»). Содержит основную информацию для принятия решений о начале торговле через Интернет. Даёт рекомендации о применимости такого рода бизнеса, оценку уникальных вызовов, связанных с ним. 4PP «Внедрение автоматизированных систем документооборота и технологического процесса» (2000). (4PP «Implementing Automated Workflow Management»). Документооборот – это поток информации и контроль за ней в процессе управления. Он включает и простые отчёты о понесённых расходах, и сложные системы управления ценными бумагами. Этот документ содержит рекомендации по внедрению автоматизированных систем документооборота, призванных ускорить обработку информации, улучшить коммуникации внутри фирмы, что повышает производительность компании в целом. Категория 5: Управление учётной деятельностью. 5А «Оценка эффективности контролёров» (1990). (5A «Evaluating Controllership Effectiveness»). Положение 5А предназначено для измерения и оценки работы контролёров. Положение определяет их функции, ключевые обязанности, даёт рекомендации по процедурам самооценки, содержит информацию о методах их проверки и помощи в работе. 5В «Основы отчётной информации для менеджеров» (1992). (5B «Fundamentals of Reporting Information to Managers»). Этот документ содержит множество эффективных рекомендаций по формированию отчётности. Даёт советы по налаживанию информационного взаимодействия, о форматах отчётов, своевременности их предоставления. 5С «Управление кросс-функциональными командами» (1994). (5C «Managing Cross-Functional Teams»). Современные компании, бросающие вызовы времени, переходят от традиционных, вертикальных схем управления к горизонтальному, кросс-функциональному, методу менеджмента. 5D «Развитие всесторонней конкурентной разведки» (1996). (5D «Developing Comprehensive Competitive Intelligence»). Это положение направлено, прежде всего, на анализ конкурентов и подготовку на базе этого анализа всесторонних сведений, повышающих конкурентоспособность. Фирмы сегодня понимают, что они не могут увеличить свой рост и доходность без всестороннего изучения каждого аспекта бизнеса конкурентов и предпринимаемыми ими действий. 5E «Реинжиниринг финансовых функций» (1997). (5E «Redesigning the Finance Function»). Сегодняшние изменения в организациях направлены на уменьшение себестоимости основных деловых операций при улучшении качества, надежности, и скорости работы систем, обеспечивающих информационное взаимодействие вне– и внутри компании. Положение даёт практические рекомендации и основные подходы для реформирования финансовых функций. 5F «Инструменты и методы реинжиниринга функции финансов» (1999). (5F «Tools and Techniques for Redesigning the Finance Function»).Это Положение является расширением предыдущего Положения 5Е «Реинжиниринг функции финансов», изданное в 1997 г. Это Положение содержит рекомендации по применению определённых инструментов реализации реинжиниринга, контроля результатов, включая систему измерения эффективности процесса. 5G «Внедрение центров электронной обработки информации (SSC)» (2000). (5G «Implementing Shared Service Centers»).Положение рассматривает вопросы внедрения информационных технологий управления SSC, включая разработку проекта, создание команды SSC и вопросы оптимизации процесса.

1.2. Практика и техника управленческого учёта в США

|

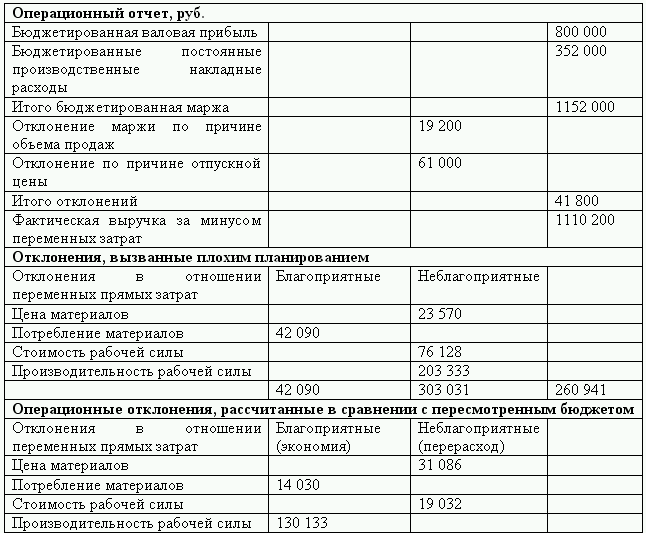

|||||||