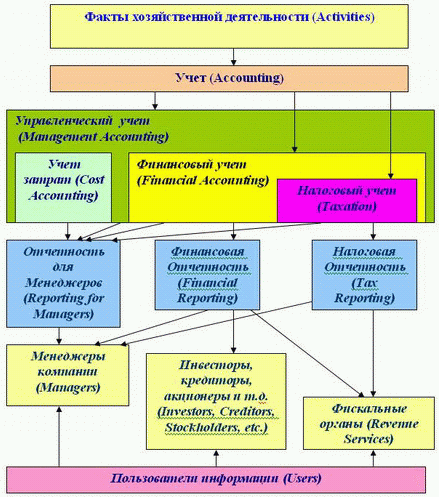

Согласно SMA 1A управленческий учет – это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, используемой менеджментом в планировании, оценке и управлении организацией для обеспечения оптимального использования ее ресурсов и полноты их учета. Управленческий учет также включает в себя подготовку финансовых отчетов для групп внешних пользователей информации – акционеров, кредиторов, регулирующих и налоговых органов.

Из определения следует, что финансовая информация (как в денежном, так и в неденежном выражении) необходима для понимания причин и последствий совершения фактических или планируемых хозяйственных операций, экономической ситуации в целом, а также для оценки активов и обязательств.

Управленческий учет можно также назвать составной часть бухгалтерской системы предприятия. Эффективность управления во многом зависит от полноты информации о деятельности структурных подразделений, служб, отделов предприятия. Эту информацию управленческий учет формирует для руководителей разных уровней управления внутри предприятия в целях принятия ими правильных управленческих решений.

Авторы расходятся во мнении относительно периода, с которого можно считать, что управленческий учет возник как самостоятельная наука. Одни относят период возникновения бухгалтерского управленческого учета к послевоенным годам, обосновывая это повышением роли бухгалтерского учета в системе управления. Другие называют более ранние даты – начало ХХ века, связывая возникновение бухгалтерского управленческого учета с появлением науки управления (1911 г., статья Фредерика Уинслоу Тейлора «Принципы научного управления»). Видимо, правы обе стороны. В начале ХХ века были заложены основы в виде систем стандарт-кост, директ-кост, которые в 50-е годы начали повсеместно внедряться в деятельность предприятий и приносить, свои первые результаты (учет деятельности по центрам ответственности и пр.). Кроме того, необходимо принять во внимание и экономические реалии того времени, существующие в конкретных странах.

Появление управленческого учета в США обусловлено бурным развитием акционерной (корпоративной) формы организации бизнеса. Именно качественный состав собственников (инвесторов), включающий в себя большое количество мелких вкладчиков, определил требования, которые были поставлены перед системой учета. Основным требованием собственников являлось своевременное предоставление информации. Это было связано с сильным воздействием внешней среды. Усиление конкурентной борьбы обусловило, в свою очередь, то, что основной целью большинства собственников стала не максимизация прибыли, достигаемая, например, через участие в управлении бизнесом, а максимизация стоимости капитала, достигаемая путем биржевых спекуляций при перепродаже акций.

Требование оперативности предоставления информации ограничило количественный и качественный состав информационных атрибутов, т. е. вместо всего объема объектов учета во внимание стали принимать только расходы и доходы, что не могло не повлиять на достоверность информации. Поэтому до сих пор в США управленческий учет является некоей формой развития учета затрат и калькулирования себестоимости.

Содержание управленческого учета определяется целями управления и может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений. Отсюда его содержание состоит как бы из двух частей: производственного учета, предназначенного для внутреннего управления, и части финансового учета, которая используется для управления финансовой деятельностью.

Системность управленческого учета предполагает:

• формирование концепции построения системы;

• построение структуры, обеспечивающей взаимосвязь внутренних объектов управления между собой и с внешней средой;

• обязательное вычленение из структуры ее отдельного элемента – понятийного аппарата;

• наличие механизма; взаимодействия финансового и управленческого видов бухгалтерского учета на основе единства объектов управления;

• обоснование совокупности приемов и методов, обеспечивающих адекватность методологии бухгалтерского управленческого учета производства сложившейся на предприятии практике управления.

Формирование системы учета основывается на взаимосвязи прошлого, настоящего и будущего. Фактические данные прошлого и отчетного периодов в сопоставлении с плановыми величинами составляют информационную базу для принятия управленческих решений в интересах будущего развития.

Понимание сущности управленческого учета позволяет выявить зависимость функций, выполняемых этим видом учета, от функций управления. Функции управления обычно состоят из: планирования, контроля, оценки, непосредственно организационной работы, внутренних информационных связей и стимулирования.

Планирование– процесс описания вариантов действий, которые могут быть осуществлены в будущем. Планирование служит началом всякой целенаправленной экономической деятельности, это первый и наиболее важный этап процесса управления. На основании составленных планов будет осуществляться в дальнейшем вся деятельность предприятия. В современных рыночных условиях планирование является важной предпосылкой свободного производства, распределения и потребления ресурсов и товаров. В процессе планирования обеспечивается необходимое равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и объемом предложения предприятиями.

Он включает: постановку цели; формулирование задач; изыскание путей решения задач для достижения поставленной цели; выбор вариантов альтернативных действий. На этой стадии руководитель должен иметь информацию о смете и предполагаемых источниках ее исполнения. Планы могут быть краткосрочными и долгосрочными.

Перспективный план представляет собой предположение администрации в отношении развития предприятия на 3–5 лет. Он предусматривает комплекс мер, которые должна провести администрация в настоящее или в ближайшее время. Таким образом, решаются вопросы инвестиций в основные фонды и в производственные запасы, в создание и освоение новой продукции, поскольку изменение ассортимента выпускаемой продукции страхует предприятие от риска снижения прибыли.

Среднесрочное планирование– план составляется на срок от одного года до пяти лет. На некоторых предприятиях часто среднесрочное планирование совмещается с текущим.

Текущее планирование– план охватывает период до одного года, с разбивкой на полугодичное, квартальной, месячное, недельной планирование.

Деятельность, связанную с планированием, можно разделить на несколько этапов.

На

первом этапедолжны быть составлены планы и определены задачи предприятия по количественным показателям (микро – и макроэкономическим) в соответствии со стратегией развития предприятия. Сложность данной проблемы состоит в том, что некоторые показатели (деятельность конкурентов, развитие рынка в целом, объемы спроса и пр.) не поддаются точному планированию, следовательно, планирование в условиях рыночной экономики базируется на неполных данных. Это предполагает необходимость постоянного контроля за выполнением планов. На этом же этапе рассчитывается дополнительная денежная выручка, которая необходима для достижения поставленных целей.

Второй этапсостоит в разработке прогноза деятельности всех структурных подразделений и предприятия в целом. При прогнозировании вычисляется реальная денежная выручка, которая может быть получена при условии, что были учтены все влияющие на развитие предприятия факторы.

В процессе

третьего этапаформулируются основные пути и средства достижения поставленной цели. При этом уделяется внимание, на преодоление в процессе производства возникших трудностей в результате отрицательного воздействия внешних факторов.

Четвертый этапзаключается в осуществлении плановых решений. Результатами этой деятельности являются реальные показатели деятельности предприятия.

Заключительный,

пятый этап, – контроль за исполнением результатов. Происходит сравнение реальных результатов с плановыми показателями, а также создание предпосылок для корректировки действий предприятия в последующем его развитии.

Таким образом, процесс планирования не простая последовательность операций по составлению плана, а сложная система разработки последовательности действий, которая требует большой гибкости и умелого управленческого искусства.

Контроль– проверка осуществления планов со стороны руководителя, менеджера – включает: определение состояния объекта; сопоставление фактических результатов с плановыми; пересмотр планов, если становится ясным, что они не могут быть выполнены; выявление отклонений от запланированного и регулирование. Любое управленческое решение основывается на оценке деятельности, где управленческое планирование и система контроля полностью взаимодействуют. На этой стадии управления руководитель имеет информацию в виде отчетов исполнителей, где сосредоточено количественное измерение фактического состояния объекта. Часто в отчете сравниваются фактические и бюджетные данные, выявляются отклонения. Это позволяет концентрировать внимание на негативных процессах и выявлять проблемы, требующие решения в будущем (

например, пересмотр обязательств по поставке продукции некоторым покупателям).

Оценкапонимается как заключительный процесс анализа всей системы принятия решений. В этом случае определяется, была ли достигнута поставленная цель (обратная связь), и выясняются причины отклонений: недостатки планирования, неоптимальный набор действий, который привел к увеличению количества оперативных решений; несоответствие системы контроля требованиям управления; выбор неверной цели.

Организационная работасостоит: в создании организационной структуры предприятия, предназначенной для практической реализации поставленных целей отделами, бюро, группами, подразделениями и т. п.; распределении обязанностей между исполнителями; координации действий исполнителей на основе внутренних информационных связей, объединяющих разные уровни управления; установлении коммуникационных каналов связи с использованием линейных и нелинейных отношений. Система управленческого учета адекватна организационной структуре предприятия и предстает как система внутренней отчетности структурных подразделений.

Стимулирование– средство мотивации участников производственного процесса, побуждающее, уяснять цели и задачи предприятия и принимать решения, соответствующие этим целям. В этом качестве выступают сметы и отчеты об их выполнении. Они мотивируют обоснованность корректировки фактических результатов по отношению к запланированным и стимулируют персонал предприятия к принятию мер по устранению отклонений либо к выявлению потенциальных проблем в будущем. Внутренняя отчетность создает основу для повышения эффективности системы контроля и регулирования, реализуемой менеджерами.

Внутренняя информационная связь– это обмен информацией и отчетностью, позволяющий скоординировать действия различных структурных подразделений для выполнения конечной цели. Такая информационная связь конкретизирует задачи каждого подразделения на предстоящий бюджетный период; определяет условия, в которых будет действовать каждый руководитель подразделения, и требования (потребности и ограничения) к нему смежных производственных подразделений.

Функции управления и информация, обеспечивающая их действенность, позволяют сформулировать функции управленческого учета:

• обеспечение информацией руководителей всех уровней управления, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений в разрезе структурных подразделений, видов деятельности и сегментов рынка;

• формирование информации как средства внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня;

• оперативный контроль и оценка результатов деятельности предприятия и его внутренних подразделений для определения рентабельности отдельных видов продукции, сегментов рынка;

• перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов его деятельности, оптимизации использования материальных, трудовых и финансовых ресурсов.

Система управленческого учета подразумевает наличие некоторого набора общих и частных принципов, которые регулируют правила отражения объектов учета и сферы использования методических приемов. Поскольку управленческий учет является компонентом общей системы бухгалтерского учета, то те принципы, которые сформированы для финансового бухгалтерского учета, принимаются и в управленческом учете, однако последний формирует информацию для планирования, принятия решений, выработки стратегии предприятия и оценки деятельности, а процедуры его ведения должны соответствовать принципам формирования информационных систем о производстве в условиях использования сложнейшего научного инструментария – системного подхода, а в последнее время – ситуационного подхода. Отсюда он должен оперировать такими принципами, которые будут соответствовать трем концепциям построения.

Между тем наметившаяся тенденция интегрирования управленческого учета в процесс управления производством требует соблюдения общих закономерностей менеджмента, отражающих взаимосвязи между различными элементами управленческой системы производства. В нее входят разработка и освоение новой продукции, ассортиментной политики, технологического менеджмента; обеспечение производства материально-производственными ресурсами; разработка и проведение кадровой политики; обеспечение качества и конкурентоспособности продукции; повышение эффективности производства; организация, выбор методов и каналов сбыта; определение организационной структуры управления. Все компоненты, образующие систему, подчинены принципам централизации и децентрализации в управлении, их сочетанию, ориентации на долгосрочные цели развития и участие работников в управлении.

Таким образом, к принципам бухгалтерского управленческого учета производства можно отнести:

• непрерывность деятельности предприятия;

• использование единых для планирования и учета (планово-учетных) единиц измерения;

• оценку результатов деятельности подразделений предприятия;

• преемственность и многократное использование первичной и промежуточной информации в целях управления;

• формирование показателей внутренней отчетности как основы коммуникационных связей между различными уровнями;

• учет по себестоимости;

• применение нормативного и бюджетного (сметного) методов контроля за затратами, финансами, коммерческой деятельностью;

• объективность, полноту и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета;

• периодичность, отражающую производственный и коммерческий циклы предприятия, установленные учетной политикой;

• соответствие доходов и расходов на основе временной определенности фактов хозяйственной деятельности.

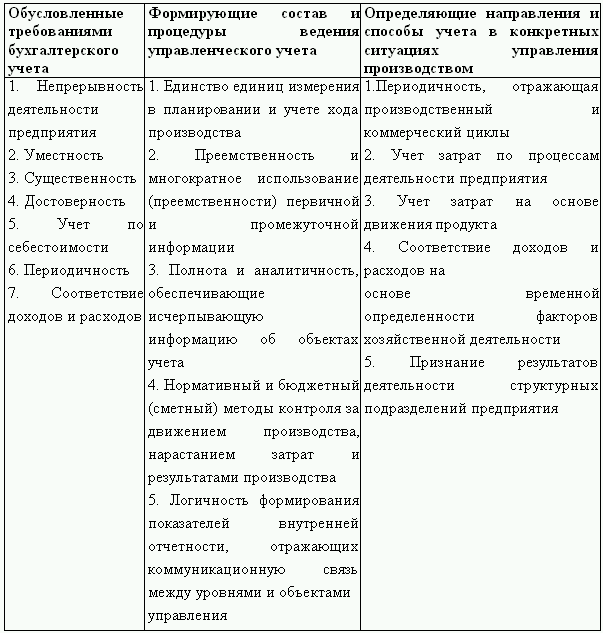

Данный перечень принципов, имеющих отношение к разным концепциям управленческого учета производства, можно сгруппировать следующим образом.

1. Принципы, обусловленные требованиями бухгалтерского учета.

2. Принципы, формирующие состав и процедуры ведения управленческого учета.

3. Принципы, определяющие направления и способы управленческого учета в конкретных ситуациях управления производством.

Рассмотрим лишь некоторые из них, которые формируют науку об управленческом учете и являются системообразующими (таблица 1.1).

Принципы, обусловленные требованиями бухгалтерского учета, устанавливают основные методологические подходы к определению сущности управленческого учета. В то же время особенности отражения информации в его системе позволяют несколько по иному трактовать условия их реализации. Так, принцип непрерывности деятельности выражается отсутствием намерений самоликвидироваться или сократить масштабы производства и означает, что предприятие будет развиваться в будущем.

Этот принцип нацеливает бухгалтеров на создание информационного обслуживания для решений, имеющих долгосрочный характер, таких, как: проведение анализа конкурентоспособности производства продукции, поставок сырья и материалов, изменения ассортимента и освоения новых продуктов, инвестиций и т. д.

Данный принцип позволяет выбрать способы оценки затрат и продукции как реализованной покупателям, так и оставшейся в производстве и на складах предприятия. Остальные принципы традиционного бухгалтерского (финансового) учета в рамках управленческого будут подчиненными.

Таблица 1.1. Принципы управленческого учета

Принцип уместности проявляется в любом случае при выборе объекта наблюдения, объема информации об этом объекте и возможности оказывать влияние на управленческие решения. Качество информации о том или другом объекте наблюдения рассматривается с точки зрения ее существенности, т. е. своевременности представления для принятия решения или контроля. Информация учитывает условия, в которых принимается решение, целевые критерии и возможные последствия рассматриваемых альтернатив.

Принципы, формирующие состав и процедуры ведения управленческого учета, определяют перечень объектов наблюдения, их классификационные характеристики и единицы измерения, включая информацию нефинансового характера, процедуры отслеживания протекающих на предприятии производственных процессов в реальном масштабе времени, перечень показателей внутренней отчетности за короткие промежутки времени.

Применение в планировании и учете единых планово-учетных единиц измерения обеспечивает прямую и обратную связь между установлением количественных и качественных целей предприятия и его производственных подразделений и степени фактического достижения этих целей. Планово-учетные единицы раскрывают содержание планирования на разных его уровнях. С их помощью разрабатывают методологию системы учета, основанную на тесной взаимосвязи показателей движения производства и нарастания производственных затрат и определения финансовых результатов.

На разных уровнях планирования планово-учетные единицы или более укрупнены, или, напротив, детализированы по сравнению с учетными единицами выпуска продукции. В основе детализации заложен принцип перехода от более крупных единиц на уровне предприятия (изделие, производственный заказ, серия изделий, наименование и т. п.) к более мелким – на уровне цеха, участка, бригады (деталь, операция, комплекс операций, машинокомплект, узловой комплект, бригадный комплект и др.).

Следует отметить, что планово-учетные единицы и единицы измерения готовой продукции, сданной на склад, применяемые в бухгалтерском учете, идентичны. Кроме того, на уровне предприятия планово-учетные единицы совпадают с объектами калькулирования или являются их частью. На уровне структурных подразделений планово-учетные единицы могут быть использованы при выборе объектов учета затрат.

Согласно принципу преемственности и многократного использования (комплексности) система учета ведется на основе сбора, обработки и транспортирования, данных первичного учета для двух компонентов системы бухгалтерского учета. Информация, подготовленная в рамках управленческого учета, нередко подкрепляется и дополняется данными финансового учета, и наоборот. Этот принцип предполагает разовую фиксацию данных в первичных документах или производственных расчетах и многократное их использование при всех видах управленческой деятельности без повторной регистрации или расчетов. Данный принцип позволяет создать на предприятии рациональную и экономную систему учета сообразно его размерам и масштабам производственной деятельности. Реализация принципа комплексности означает, что из минимального количества данных получают максимально необходимое для управленческих решений количество информации.

Принцип полноты и аналитичности информации предполагает, что в рамках управленческого учета создаются информационные условия для осуществления функций:

• экономического анализа путем сравнения текущих результатов с запланированными, выявления конкретных факторов, влияющих на результаты; контроля поставленных целей и возможностей их достижения;

• регулирования путем корректировки целевых установок в реальном времени для определения и устранения внутренних и внешних ограничений, мешающих достижению поставленных целей;

• планирования путем разработки альтернативных мероприятий, направленных на элиминирование негативных сторон в деятельности предприятия или его производственных подразделений.

Этот принцип проявляется через показатели внутренних отчетов, которые должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки, не предусматривать обратных синтезу (от низших до высших уровней управления) процедур. Нарушение вышеназванного принципа приводит к потере оперативности и удорожанию содержания системы управления. Особого внимания заслуживает принцип нормативного и бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью. Он используется на крупных предприятиях как инструмент планирования, контроля и регулирования. Бюджетный цикл состоит из процедур планирования всех сфер деятельности подразделений; суммирования проектных решений всего коллектива; расчета проекта бюджета; расчетов вариантов плана и внесения корректив; окончательного планирования и учета изменяющихся условий и отклонений от запланированных.

Управленческий учет, обладая принципом логичности формирования показателей внутренней отчетности, так обобщает ее показатели по данным первичного учета, что они становятся системой внутренней коммуникации. На нулевом уровне учетная информация возникает в первичных документах, отчетах основных и вспомогательных цехов. На первом уровне она группируется в сводных документах отдела снабжения, внешней кооперации, производственных подразделений, сбытового и финансового отделов, бухгалтерии, складского хозяйства. На последующих уровнях проводятся объединение и формирование отчетных показателей в функциональных отделах заводоуправления (главного конструктора, главного технолога, главного механика, отдела кадров и др.). На самом верхнем уровне (производственно-диспетчерский, планово-экономический отделы и бухгалтерия) происходит обобщение сводной информации, поступившей из структурных подразделений, и преобразование ее в результирующую. Содержание отчетов зависит от их целевого назначения или должности руководителя, для которого они предназначены. Бухгалтеры-аналитики составляют: отчеты по анализу себестоимости в целях определения доходности продукции; сметы для планирования будущих расходов; текущие отчеты производственных подразделений для оценки результатов работы; отчеты о затратах на производство для принятия оперативных решений; отчеты по исполнению смет капитальных вложений для долгосрочного планирования или прогнозирования и т. п.

Принципы

, определяющие направления и способы учета в конкретных ситуациях управления производством, ориентируют систему управленческого учета на использование специфических приемов обобщения информации с целью обоснования принимаемых решений. К таковым принципам относятся: периодичность производственного и коммерческого циклов, учет затрат по процессам деятельности, соответствие доходов и расходов, признание результатов деятельности структурных подразделений.

Принцип периодичности, отражающий производственный и коммерческий циклы предприятия, важен для построения системы управленческого учета. Информация для руководителей необходима тогда, когда это целесообразно. Сокращение времени может значительно уменьшить точность информации, подготовленной бухгалтерами-аналитиками, но дает возможность определить тенденции.

Принцип учета затрат по процессам деятельности предприятия предполагает группировку затрат по основным и вспомогательным видам деятельности. При этом первые создают стоимость для потребителя, а вторые влияют на ее создание. Такой принцип необходим для оценки деятельности каждого подразделения, участвующего в производстве и реализации продукции, и установления доли их ответственности за общие показатели.

Принцип соответствия доходов и расходов на основе временной определенности факторов хозяйственной деятельности устанавливает способ отбора информации для управленческих решений, касающихся разных периодов деятельности предприятия в целях установления цен на продукцию, работы и услуги, для отслеживания исполнения тактики и выработки стратегии предприятия. В основу этого принципа положена группировка доходов и затрат по времени их возникновения и окончания производственных процессов с учетом факторов внешней среды.

Признание результатов деятельности структурных подразделений – один из основополагающих принципов построения системы управленческого учета. При всем различии организационных форм на предприятиях управленческий учет должен быть связан с оперативно-производственным, технико-экономическим видами планирования и прогнозированием. В совокупности с системой планирования и контроля управленческий учет представляет собой механизм управления цехом, участком, бригадой. Оценка результатов деятельности предусматривает определение тенденций и перспектив каждого подразделения в формировании прибыли от производства до реализации продукта.

В совокупности, перечисленные основные принципы образуют полный и достаточно логичный набор моделей построения системы учета, соответствующих и удовлетворяющих требованиям всех концепций управленческого учета, которые содержатся в рекомендациях Института управленческого учета США. Эти рекомендации ИУУ США по управленческому учёту (SMA – Statements on management accounting) разрабатываются с конца 70-х годов прошлого века. Они объединены в пять категорий. На настоящий момент их разработано порядка шестидесяти. Ниже приведем перечень этих документов.

Категория 1: Цели.Первая серия положений, отвечающих на вопросы «Что такое управленческий учёт и отчётность».

1А «Определение управленческого учёта (1981) (1A

"Definition of Management Accounting"). Первое положение из этой серии. Определяет основные принципы управленческого учёта, его границы и стало базой для разработки более поздних положений.

1В «Цели управленческого учёта» (1982) (1B "

Objectives of Management Accounting").В контексте принципиальных целей управленческого учёта, документ определил правила ведения управленческого учета, ответственность за управленческую отчётность и процессы, связанные с работой бухгалтеров управленческого учёта (экономистов). Это положение призвано помочь бухгалтерам управленческого учета (экономистам) в выполнении таких задач, как обеспечение информацией и участие в процессе управления.

1С «Стандарты этического поведения участников управленческого учёта и финансового менеджмента» (1997) (1C

«Standards of Ethical Conduct for Practitioners of Management Accounting and Financial Management»).Положение содержит стандарты поведения, которых, как ожидается, будут придерживаться бухгалтеры управленческого учёта (экономисты) и финансовые менеджеры. Члены Института Бухгалтеров Управленческого Учёта (IMA) принимают эти стандарты поведения как своё профессиональное обязательство.

1 D «Общая часть знаний об управленческом учёте» (1986) (1D

«The Common Body of Knowledge of Management Accountants»). Положение определяет общие моменты такого сложного предмета, как управление и управленческий учёт на профессиональном уровне, степень общей компетенции и компетентности специалистов управленческого учёта.

1E «Образование для карьеры в управленческом учёте» (1987). (1E

«Education for Careers in Management Accounting»). Документ содержит предложенные учебные планы и описания курсов, основанных на Положении 1 D, давая детальные руководства для учебных заведений, которые поднимают профессиональный уровень специалистов управленческого учёта.

Категория 2: Терминология.

2А «Толковый словарь управленческого учёта» (1990) (2A «Management Accounting Glossary»). Содержит определения терминов, которые рассматриваются как наиболее уместные для употребления специалистами управленческого учёта. Определения взяты из многообразных авторитетных источников. Даны ссылки на источники информации.

Категория 3: Концепции.

Категория 4: Практика и Техника.

4A «Стоимость капитала» (1984). (4A

«Cost of Capital»).Практическое руководство для понимания важности и вычисления стоимости капитала. Положение даёт несколько альтернативных способов вычисления стоимости капитала, приводит факторы, которые учитываются при выборе наиболее уместного варианта в различных обстоятельствах.

4B "Распределение сервисных и административных затрат» (1985). (4B

«Allocation of Service and Administrative Costs»). Положение предназначено для помощи специалистам управленческого учёта в части решения проблем, связанных с распределением административных и сервисных затрат. Такое распределение может предоставлять проблему, поскольку выбор методики распределения имеет существенное значение для определения рентабельности сегмента, себестоимости единицы продукции, цены правительственного контракта и оценки активов.

4C

«Определение и измерение прямых трудовых затрат»(1985). (4C

«Definition and Measurement of Direct Labor Cost»). Как следует из практики, специальной литературы и даже судебных разбирательств, прямые затраты на труд весьма многообразны и важны. Это Положение даёт концептуальное представление о том, какое определение в этом контексте должно использоваться и как можно измерить прямые трудовые затраты.

4D «Измерение эффективности предприятия» (1986). (4 D

«Measuring Entity Performance»).Этот документ определяет важную задачу управления – увеличение реальной стоимости компании. Положение определяет основные методики оценки эффективности бизнеса, которые можно получить в традиционной системе учёта, ориентированной на историческую стоимость.

4E «Определение и измерение прямых затрат материалов» (1986). (4E

«Definition and Measurement of Direct Material Cost»). Вслед за 4С, это Положение определяет порядок определения и измерения другого класса прямых затрат – на материалы.

4G «Учёт распределения косвенных производственных затрат» (1987). (4G «Accounting for Indirect Production Costs»). Косвенные производственные затраты распределяются на стоимость производимых продуктов и оказываемых услуг. От того, каким образом будут распределены эти затраты будет зависеть окончательная производственная стоимость готовой продукции или выполненных контрактов. Цель положения состоит в том, чтобы дать руководство по выбору наиболее объективного варианта такого распределения.

4H «Использование стоимости капитала» (1988). (4H «Uses of the Cost of Capital»). Положение помогает экономистам определиться с оптимальной структурой капитала и рассматривает варианты различного рода обстоятельств, которые необходимо учитывать в вопросах принятия бизнес-решений в отношении структуры собственного и заёмного капитала.

4I «Управление стоимостью грузовых перевозок» (1989). (4I «Cost Management for Freight Transportation»). Положение рассматривает вопросы управления стоимостью доставки и фрахта – их идентификации, измерения и управления. Документ рассматривает факторы, связанные с этими затратами, гибкое планирование таких затрат и методику бюджетирования для управления затратами.

4J «Учёт основных средств» (1989). (4J «Accounting for Property, Plant, and Equipment»). Положение рассматривает текущие практические принципы учёта капитализированных затрат на основные средства и их распределения по периодам.

4K «Управление затратами на хранение» (1989). (4K «Cost Management for Warehousing»). Положение содержит рекомендации по идентификации, измерению и оптимизации затрат на хранение, фокусируя проблему на финансовом измерении эффективности хранения. Нефинансовое измерение эффективности связано только с оптимизацией управления деятельности складских служб.

4L «Управление основными средствами» (1990). (4L «Control of Property, Plant, and Equipment»). Рекомендации по управлению и контролю над основными средствами. Часть 1 даёт рекомендации по планированию их приобретения. Часть 2 содержит основные рекомендации по контролю над ними.

4M «Понимание финансовых инструментов» (1990). (4M «Understanding Financial Instruments»). Документ представляет базовую информацию о финансовых инструментах и обсуждает методы их учёта. Основной фокус – на экономическом анализе, оценке специфических инструментов. Содержит общий глоссарий терминов и выражений.

4N «Управление рабочим (оборотным) капиталом: Денежные ресурсы» (1990). (4N «Management of Working Capital: Cash Resources»). Документ рассматривает вопросы работы казначейства компании, даёт рекомендации по поступлениям и выплатам, формированию краткосрочных заимствований и инвестиций.

4O «Учётная классификация затрат на недвижимость» (1991). (4O «The Accounting Classification of Real Estate Occupancy Costs»). Документ рассматривает вопросы, связанные с оценкой затрат по недвижимому имуществу компаний.

4P «Управление затратами на логистику» (1992). (4P «Cost Management for Logistics»). Документ даёт рекомендации по идентификации, измерению и управлению затратами на логистику. Определяет методы интегрированной логистики, управление цепочками поставок, применение процессно-ориентированного управления затратами (ABC-костинг) для логистических цепочек.

4Q «Использование и управление финансовыми инструментами мультинациональными компаниями» (1992). (4Q «Use and Control of Financial Instruments by Multinational Companies»). Положение рассматривает вопросы управления финансовыми инструментами, приобретённых в качестве инвестиций или хеджирования рисков. Документ построен на опыте ведущих американских транснациональных компаний.

4R «Управление качественными улучшениями» (1993). (4R «Managing Quality Improvements»). Документ рассматривает практические вопросы внедрения тотального управления качеством (TQM). Положение разработано для помощи бухгалтерам в достижении ключевых аспектов этой технологии управления.

4S «Внутренний учёт и классификация затрат на риск-менеджмент» (1993). (4S «Internal Accounting and Classification of Risk Management Costs»). Положение помогает идентифицировать, измерить и управлять затратами на риск-менеджмент. Документ содержит основные положения, связанные с внутренним учётом и аудитом, которые обеспечат пользователей надёжной информацией по управлению рисками.

4T «Внедрение процессно-ориентированного управления затратами (ABC-костинг)» (1993). (4T «Implementing Activity-Based Costing»).

Процессно-ориентированноеуправление затратами – это концепция учёта, которая позволяет исправить недостатки, свойственные сверхобобщённым системам учёта затрат, основанных на исторической стоимости. Документ даёт описание АВС-костинга, роль бухгалтера в процессно-ориентированном управлении затратами.

4U «Развитие общих индикаторов эффективности» (1995). (4U «Developing Comprehensive Performance Indicators»). Положение определяет принципы построения системы индикаторов эффективности фирмы, ориентированных на удовлетворённость клиентов, высокую конкурентоспособность, быстрые изменения в экономическом окружении, характерных для большинства фирм, на разных уровнях управления.

4V «Эффективный бенчмаркинг» (1995). (4V «Effective Benchmarking»).

Бенчмаркингпредполагает анализ и применение лучшей практики управления бизнесом, получение конкурентных преимуществ. Это положение описывает инструменты и методы эффективного бенчмаркинга, делая акцент на их практическом применении.

4W «Внедрение корпоративных стратегий в отношении окружающей среды» (1995).(4W «Implementing Corporate Environmental Strategies»). Движение в защиту окружающей среды присуще не только отдельным персоналиям, энергичным защитникам окружающей среды. Правительства, корпорации и отдельные личности признают выгоды от экологического прогресса. Этот документ рассматривает вопросы осуществления корпоративных экологических программ.

4X «Анализ цепочки стоимости для оценки конкурентных преимуществ» (1996). (4X «Value Chain Analysis for Assessing Competitive Advantage»). Конкурентоспособность для компании означает не только превосходство над конкурентами, но и преимущества фирмы в глазах клиентов и покупателей. Анализ цепочки создания стоимости является инструментом стратегического менеджмента, позволяющим измерить важность создаваемой стоимости с точки зрения клиента. Этот документ даёт рекомендации для использования анализа цепочки создания стоимости для повышения конкурентоспособности фирмы.

4Y «Измерение стоимости потенциала» (1996). (4Y «Measuring the Cost of Capacity»). Максимизировать использование потенциала необходимо для организации конкурентных преимуществ на глобальном рынке. Эффективное управление стоимостью потенциала – ключ к эффективному использованию ресурсов компании. Этот документ позволяет облегчить этот процесс.

4Z «Инструменты и методы экологического учёта для бизнес-решений» (1996). (4Z «Tools and Techniques of Environmental Accounting for Business Decisions»). Это положение предполагает знание содержания положения 4 W и информации относительно корпоративной стратегии в отношении окружающей среды. Этот документ основывается на рекомендациях положения 4 W и рассматривает различные методы и инструменты для принятия бизнес-решений в отношении стратегических подходов к решению проблем, связанных с окружающей средой.

4AA «Измерение и управление созданием стоимости для акционера» (1997). (4AA «Measuring and Managing Shareholder Value Creation»). Управленцы находятся под постоянным прессингом инвесторов, ставящих во главу угла оценки эффективности бизнеса создание стоимости для акционеров. В этом отношении показатели чистой прибыли или возврат на инвестиции воспринимаются как устаревшие экономические модели управления. Этот документ акцентирует внимание на мерах, связанных с оценкой и управлением создания стоимости компании.

4BB «Учётная классификация затрат на рабочее место» (1997). (4BB «The Accounting Classification of Workpoint Costs»). Документ разработан в развитие рекомендаций Положения 4-О. Оно направлено на оценку изменений в окружении рабочей среды (т. е. информационные технологии, телекоммуникация, виртуальные офисы), и даёт новые подходы к идентификации и оценке такого рода затрат.

4СС «Внедрение процессно-ориентированного управления (АВМ-менеджмента): уход от ловушек» (1998). (4CC «Implementing Activity-Based Management: Avoiding the Pitfalls»). Этот документ развивает тезисы Положения 4Т. Обсуждаются вопросы ключевых различий между процессно-ориентированным управлением затратами (АВС-костинг) и процессно-ориентированным менеджментом, внедрения АВМ-менеджмента, возникающие и пути их решения.

4DD «Инструменты и методы внедрения интегрированных систем управления эффективностью» (1998). (4DD «Tools and Techniques for Implementing Integrated Performance Management Systems»). Этот документ является продолжением Положения 4 U. Здесь описываются методы внедрения системы ключевых показателей эффективности, рассматриваются общие проблемы и пути их решения.

4ЕЕ «Инструменты и методы внедрения АВС/АВМ» (1998). (4EE «Tools and Techniques for Implementing ABC/ABM»). Документ описывает получение выгод от внедрения АВСМ, делая акцент на планировании внедрения, оценке результатов, сборе и анализе всех данных, необходимых для процессно-ориентированного управления. Рассматриваются основные методы успешного внедрения АВСМ.

4FF «Внедрение управления целевыми затратами (таргет-костинга)» (1999). (4FF «Implementing Target Costing»). Положение даёт краткое введение в проблему управления затратами по целям и описывает шаги внедрения этой концепции. Предназначено для помощи экономистам, которые имеют непосредственное отношение к ключевым управленческим процессам в организации.

4HH «Основы системы управления „Теория ограничений“ (ТОС)» (1999). (4HH

«Theory of Constraints (TOC) Management System Fundamentals»).Документ описывает процесс разработки и внедрения системы менеджмента ТОС (Теория ограничений Голдратта), совместимой с другими управленческими стратегиями фирмы. Положение содержит информацию о научно-исследовательской работе «Теория ограничений и её значение для управленческого учёта», спонсируемой Фондом прикладных исследований ИУУ.

4II «Внедрение интегрированного управления цепочками поставок для повышения конкурентных преимуществ» (1999). (4II

«Implementing Integrated Supply Chain Management for Competitive Advantage»).Документ даёт краткий обзор управленческой стратегии ISCM. В дополнение к разработке принципов планирования и управления внедрением ISCM (ИУЦП), это Положение даёт руководство по внедрению системы управления эффективностью и эффективному управлению стоимостью в цепочках поставок.

4JJ «Инструменты и методы внедрения Интегрированного управления цепочками поставок» (1999). (4JJ

«Tools and Techniques for Implementing Integrated Supply Chain Management»).Содержит описание специфических инструментов и методов внедрения ISCM (ИУЦП).

4KK «Основы внедрения „бережливого“ производства» (2000). (4KK

«Implementing Lean Production Fundamentals»).Документ описывает основные принципы внедрения «бережливых» производственных систем, механизмы повышения их эффективности. Содержит практические примеры внедрения в автомобильной и электронной отраслях.

4LL «Внедрение систем управления затратами на ресурсы» (2000). (4LL «Implementing Capacity Cost Management Systems»). Документ может помочь во внедрении систем управления потенциальными затратами и содержит рекомендации по оптимизации инвестиций в ресурсы или процессы. Содержит информацию об исследовании «Тотальное управление ресурсами: Оптимизация на операционном, тактическом и стратегическом уровнях».

4MM «Разработка интегрированной системы управления затратами и организационной эффективности» (2000). (4MM «Designing an Integrated Cost Management System for Driving Profit and Organizational Performance»). Документ содержит рекомендации по тому, как лучше внедрить систему управления стоимостью, оптимизировать инвестиции в информацию. Содержит результаты многолетнего исследования.

4NN «Внедрение процессного управления для улучшения продукции и услуг» (2000). (4NN «Implementing Process Management for Improving Products and Services»). Этот документ предназначен для помощи организациям, ориентированным на управление по процессам. Содержит рекомендации в отношении инициатив по созданию стоимости, оптимальному использованию ресурсов и усилий, направленных на повышение эффективности.

4OO «Понимание и внедрение электронной торговли через Интернет» (2000). (4ОО

«Understanding and Implementing Internet E-Commerce»). Содержит основную информацию для принятия решений о начале торговле через Интернет. Даёт рекомендации о применимости такого рода бизнеса, оценку уникальных вызовов, связанных с ним.

4PP «Внедрение автоматизированных систем документооборота и технологического процесса» (2000). (4PP

«Implementing Automated Workflow Management»). Документооборот – это поток информации и контроль за ней в процессе управления. Он включает и простые отчёты о понесённых расходах, и сложные системы управления ценными бумагами. Этот документ содержит рекомендации по внедрению автоматизированных систем документооборота, призванных ускорить обработку информации, улучшить коммуникации внутри фирмы, что повышает производительность компании в целом.

Категория 5: Управление учётной деятельностью.

5А «Оценка эффективности контролёров» (1990). (5A «Evaluating Controllership Effectiveness»). Положение 5А предназначено для измерения и оценки работы контролёров. Положение определяет их функции, ключевые обязанности, даёт рекомендации по процедурам самооценки, содержит информацию о методах их проверки и помощи в работе.

5В «Основы отчётной информации для менеджеров» (1992). (5B «Fundamentals of Reporting Information to Managers»). Этот документ содержит множество эффективных рекомендаций по формированию отчётности. Даёт советы по налаживанию информационного взаимодействия, о форматах отчётов, своевременности их предоставления.

5С «Управление кросс-функциональными командами» (1994). (5C «Managing Cross-Functional Teams»). Современные компании, бросающие вызовы времени, переходят от традиционных, вертикальных схем управления к горизонтальному, кросс-функциональному, методу менеджмента.

5D «Развитие всесторонней конкурентной разведки» (1996). (5D «Developing Comprehensive Competitive Intelligence»). Это положение направлено, прежде всего, на анализ конкурентов и подготовку на базе этого анализа всесторонних сведений, повышающих конкурентоспособность. Фирмы сегодня понимают, что они не могут увеличить свой рост и доходность без всестороннего изучения каждого аспекта бизнеса конкурентов и предпринимаемыми ими действий.

5E «Реинжиниринг финансовых функций» (1997). (5E «Redesigning the Finance Function»). Сегодняшние изменения в организациях направлены на уменьшение себестоимости основных деловых операций при улучшении качества, надежности, и скорости работы систем, обеспечивающих информационное взаимодействие вне– и внутри компании. Положение даёт практические рекомендации и основные подходы для реформирования финансовых функций.

5F «Инструменты и методы реинжиниринга функции финансов» (1999). (5F

«Tools and Techniques for Redesigning the Finance Function»).Это Положение является расширением предыдущего Положения 5Е «Реинжиниринг функции финансов», изданное в 1997 г. Это Положение содержит рекомендации по применению определённых инструментов реализации реинжиниринга, контроля результатов, включая систему измерения эффективности процесса.

5G «Внедрение центров электронной обработки информации (SSC)» (2000). (5G

«Implementing Shared Service Centers»).Положение рассматривает вопросы внедрения информационных технологий управления SSC, включая разработку проекта, создание команды SSC и вопросы оптимизации процесса.

В процессе эволюции управленческого учета американскими инженерами и бухгалтерами был разработан ряд оригинальных способов калькулирования себестоимости: стандарт-костинг (Standart-Costing), директ-костинг (Direct-Costing), дифференцированная система калькулирования (Acivity-based Costing), основы которых заложены в рекомендациях Института управленческого учета США. Рассмотрим подробнее основные положения калькулирования себестоимости.

Стандарт-костинг (4С, 4Е).Разработка норм-стандартов, составление стандартных калькуляций до начала производства и учет фактических затрат с выделением отклонений от стандартов, систематизированных как совокупность, получили название системы «стандарт-кост» (standard-cost).

«Стандарт»– количество необходимых для производства единицы продукции материальных и трудовых затрат или заранее исчисленные материальные и трудовые затраты на производство единицы продукции, услуг, работ;

«кост»– это денежное выражение производственных затрат на изготовление единицы продукции. Эта система трактуется как инструмент контроля, направленный на регулирование прямых издержек производства.

Система «стандарт-кост» представляет собой средство управления прямыми затратами.

В системе «стандарт-кост» нормативные затраты включают три основных элемента производственных затрат – затраты на материалы, затраты на рабочую силу и общепроизводственные расходы (накладные расходы).

При нормировании затрат исходят из принципа ответственности руководителей центров за результаты расходования средств. При этом система калькуляции себестоимости по нормативным издержкам применяется при условии, если технологический процесс состоит из ряда общих или повторяющихся операций. Если процесс состоит из разнородных операций, то его нормирование затруднительно, а нормативная база постоянно меняется. Между тем и при выпуске разнородной продукции большого ассортимента могут встречаться серии общих операций.

Алгоритм построения системы бюджетирования на основе «стандарт-кост» состоит в следующем: составление главного бюджета, расчет гибкого бюджета для объема продаж, нормативная калькуляция на основе норм и нормативов, анализ отклонений в объеме продаж гибкого бюджета от главного бюджета.

Вообще под отклонениями от норм понимают абсолютные отступления от действующих текущих норм расхода сырья, материалов, ресурсов. Основная модель анализа отклонений в системе «стандарт-кост», с учетом поведения затрат, относится только к переменным затратам производства (затраты, которые прямо пропорционально зависят от объемов деятельности предприятия):

1) отклонения в цене (цена на материалы, ставка на оплату труда, ставка установленных общепроизводственных расходов) – разность фактической и бюджетной цены на единицу затрат, умноженная на фактические понесенные затраты;

2) отклонения в количестве (количество материалов, эффективность использования труда, эффективность использования общепроизводственных расходов) – разность фактически израсходованного и нормативного количества, умноженная на нормативную цену.

Необходимо заметить, что отклонение от нормативных затрат является неблагоприятным (Н), если фактическая цена или фактическое количество превышают нормативную цену или нормативное количество, и благоприятным (Б) если цена или количество по факту ниже чем по норме.

Отклонение по материалампроявляется в момент закупки. Оно определяется фактическим количеством приобретенных материалов. Расхождения с нормативной ценой может объясняться: неточно рассчитанной нормативной ценой; инфляционным ростом стоимости; недостаточным предложением на рынке сырья и материалов, что в свою очередь ведет к увеличению цен; неэффективность действий отдела сбыта. Отклонения по использованию материалов могут быть причиной недостаточной квалификацией рабочих, плохой наладкой оборудования, расточительным использованием в производстве.

Отклонения по трудозатратамв процессе анализа различают по степени их значимости. Отклонения по ставке заработной платы определяют путем сравнения нормативной стоимости часа и фактической часовой ставки, умножив на фактическое число отработанных часов. Отклонения по производительности – сравнением нормативного времени, необходимого для выпуска фактического объема продукции и фактически затраченного времени на этот же объем продукции, умножив на нормативную почасовую ставку заработной платы.

Иногда для анализа используют коэффициент выработки при производстве конкретного продукта. Он представляет собой отношение фактически произведенного объема продукции к нормативному за определенный промежуток времени.

К анализу отклонений от норм производственных затрат относят анализ

отклонений по накладным расходам. К накладным расходам относятся расходы по обслуживанию и управлению производством, управлению предприятием и пр. В их состав включают довольно широкий перечень затрат, руководствуясь степенью сложности учета и отношению к продуктам.

Отклонения по накладным расходам анализируют с разбивкой на постоянные и переменные расходы. Отклонения по постоянным накладным расходам рассчитывают как разницу между нормативными и фактическими постоянными расходами, при этом в анализе выделяются отклонения от сметы и отклонения расходов по объему производства.

Отклонения по объему производства рассчитывают как произведение разности между фактическим объемом производства и сметным выпуском продукции в рассматриваемый период и нормативной ставки распределения постоянных накладных расходов.

Отклонения по переменным накладным расходам определяются как разница между нормативной величиной переменных накладных расходов и фактическими переменными накладными расходами. Общая сумма отклонений анализируется по: отклонениям от сметы, отклонениям по фактическому объему работ и отклонением по эффективности.

Рассмотрим систему стандарт-костинга на некоем предприятии, производящем некий продукт. В

примервключены элементы бюджетирования, без которого система стандарт-костинга просто немыслима.

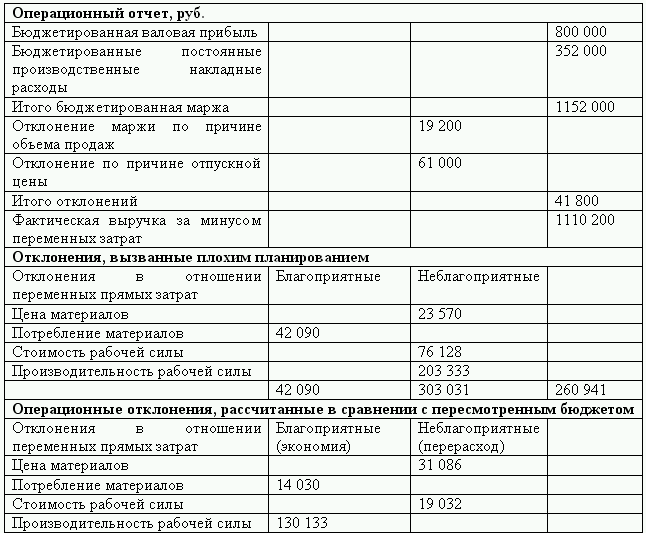

Допустим, что предприятие пересчитало свой операционный бюджет и фактическую прибыль за последние три месяца в соответствии с уровнем фактических продаж, составивших 122 000 единиц продукта.

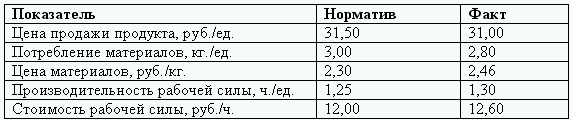

Данные управленческого учета представлены в таблице 1.2.

При составлении управленческой отчетности применялись нормативы прямых затрат и цен реализации, а также фактические прямые затраты и цены реализации (таблица 1.3). Данные показатели из таблицы 1.3 применялись в течение последних трех месяцев.

В конце трехмесячного периода, незадолго до подготовки представленного в таблице 1.2 операционного отчета, было принято решение пересмотреть нормативные издержки ретроспективно (то есть, пересматривая все три месяца), для того чтобы учесть следующие обстоятельства:

Таблица 1.2

1) на 3 % увеличили цену за 1 кг используемого в производстве материала;

2) на 4 % увеличили стоимость рабочей силы (руб/ч);

3) стандарт на производительность рабочей силы, рассчитанный ранее, предусматривал приобретение новой машины, которое привело бы к 10 % – ному снижению в потреблении человеко-часов. Однако фактически вместо приобретения новой машины были модернизированы имеющиеся машины, что по нормативам должно было привести к 5 % экономии потребления материала.

Таблица 1.3

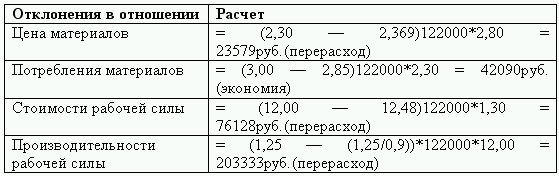

Рассмотрим, как расчетным путем получились отклонения, указанные в таблице 1.2.

Для начала рассчитаем пересмотренные нормативные затраты:

• после увеличения цены на материал на 3 %, цена материалов составит = 2,30*1,03 = 2,369 руб./кг;

• после учета экономии на 5 %, потребление материалов = 3,00*0,95 = 2,85 кг./ед.;

• прибавив 4 % увеличения зарплаты, получаем стоимость рабочей силы = 12,00*1,04 = 12,48 руб./ч.;

• обратно восстанавливая 10 % сокращение, получим производительность рабочей силы = 1,25/0,9 = 1,388 ч./ед.

Как рассчитывались отклонения, вызванные плохим планированием?

Такие отклонения сравнивают первоначальные нормативные затраты и пересмотренные нормативные затраты. Отклонения, вызванные плохим планированием, рассчитывались следующим образом (таблица 1.4).

Таблица 1.4

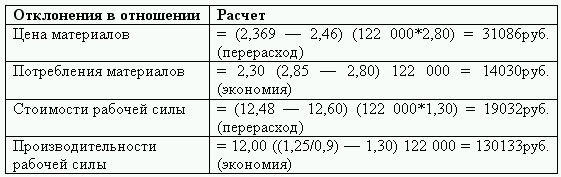

Как рассчитывались операционные отклонения?

Эти отклонения возникают при сравнении фактических затрат и пересмотренных нормативных затрат. Операционные отклонения рассчитывались следующим образом (таблица 1.5).

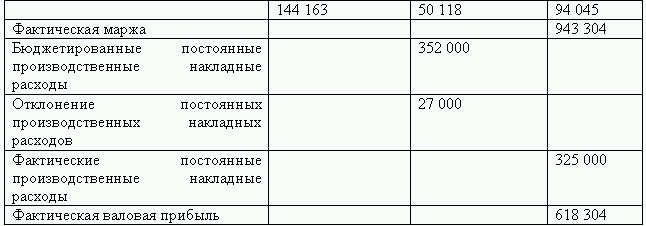

На следующем этапе рассчитываем отклонения от норм в прямых затратах рабочей силы и прямых затратах материалов в отношении трехмесячного периода.

Таблица 1.5

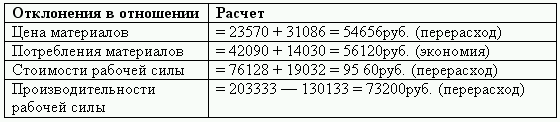

Для этого необходимо сложить отклонения, вызванные плохим планированием, и операционные отклонения. Расчет представлен в таблице 1.6.

Таблица 1.6

Очень важно разделять общие отклонения на отклонения, вызванные плохим планированием, и операционные отклонения (таблица 1.2).

Если бы операционный отчет был подготовлен без учета изменений, которые были необходимы для поддержания адекватности нормативов затрат, то отчет включал бы лишь общие отклонения от норм в прямых затратах рабочей силы и прямых затрат материалов, как показано в таблице 1.6. Такие общие отклонения содержат в себе как способные быть контролируемыми (управляемыми), так и неспособные быть контролируемыми элементы.

Для того чтобы отчет был пригоден для использования (для управления производством и затратами) такие контролируемые и неконтролируемые элементы должны быть представлены в отчетности раздельно.

Поэтому каждое отклонение было разделено на отклонения, вызванные плохим планированием и операционные отклонения. Менеджеры не могут быть ответственными за отклонения, которые они даже теоретически не могут контролировать. Все внимание менеджеров должно быть приковано к операционным отклонениям.

Например,операционный отчет показывает, что отклонение в производительности рабочей силы содержит перерасход отклонения, вызванного плохим планированием, на сумму 203333 руб., но экономию в операционном отклонении на сумму 130133 руб. Если бы контролируемые и неконтролируемые элементы были представлены вместе, то перерасход в сумме 73200 руб. должен был быть помещен в отчет.

***Отклонения, вызванные плохим планированием, показывают, где исследование может дать улучшение в процессах планирования и бюджетирования. Например, если бы можно было ожидать, что повышение зарплаты будет принято еще в начале бюджетируемого периода, то ожидаемое увеличение затрат могло бы быть отражено в нормативе. Причина того, что 3 %-ное повышение в стоимости материалов не было учтено при формировании бюджета должна быть исследована в целях выяснения, был ли это случай забывчивости бухгалтера управленческого учета или того, что цифры бюджета и нормативы не были проверены перед отсылкой на утверждение.

Таким образом, все рассмотренные приемы и методы изучения отклонений при стандарт-костинге призваны для того, чтобы сделать менеджмент способным принимать меры на самой ранней стадии развития отклонений. Самой главной целью стандарт-костинга поэтому является анализ и управление результатами деятельности предприятия.

АВС – метод (4Т, 4СС, 4ЕЕ, 4NN).В последние десятилетия 20 века в США активно развивался новый подход в менеджменте и учете, основанный на управлении операциями – составными частями процессов, протекающих на предприятии. Он включает АВМ (activity – based management – менеджмент операций, или управление на основе операций); АВС (activity – based costing) – пооперационное калькулирование и АВВ (activity – based budgeting) – пооперационное бюджетирование.

АВВ – метод менее известен несмотря на то, что идея данного метода возникла на базе АВС метода в целях усиления контрольных функций, поскольку при использовании АВС – метода контроль и анализ проводятся, как правило, на базе сравнения фактических показателей затрат по видам деятельности различных отчетных периодов. В общем виде АВВ – метод рассматривается как подход, аналогичный АВС – методу, но оперирующий не только фактическими данными, но и запланированными (бюджетными). Как отмечается в работе А. Апчерча: «Когда организация применяет АВВ, руководство планирует будущие расходы в соответствии с представлениями о количестве и величинах носителей затрат по каждому виду деятельности. На основании этих оценок определяются затраты, необходимые для обеспечения планируемого объема деятельности».

Базовая основа данного метода основана на установлении изначальных нормативных (бюджетных) значений затрат по видам деятельности и последующее их сравнение с фактическими значениями делает его похожим на прием, используемый в системе «стандарт-кост». Но по методу «стандарт – кост» прямые затраты включают материалы и трудозатраты, а согласно АВВ в состав прямых затрат включаются только материальные затраты. Расходы по заработной плате основных производственных рабочих входят, как правило, в состав косвенных затрат видов деятельности, поскольку в современных, гибких автоматизированных процессах и производствах доля прямых трудозатрат составляет несущественную величину и ее, как правило, отдельно не выделяют. Поэтому последующий анализ прямых затрат по материальным ресурсам аналогичен системе «стандарт-костинга», а расхождения касаются только анализа косвенных расходов.

Концепция управления затратами по операциям (функциям) в настоящее время является одной из самых обсуждаемых в практике менеджмента. Немногие компании отваживаются на внедрение даже отдельных ее элементов, но многие задумываются об этом.

АВС – костинг является новым направлением для западного учета. Областью его применения являются в первую очередь многономенклатурные производства с высоким удельным весом косвенных накладных расходов и предприятия с гибкой (адаптивной) формой организации управления.

АВС – костинг – калькуляционная система, рассматривающая операции в качестве основных объектов учета затрат и калькулирования в целях исчисления себестоимости продукции и определения эффективности бизнес-процессов. Использует метод поэтапного распределения на себестоимость продукции косвенных расходов.

Начало активного обсуждения АВС-костинга относится к середине 80-х гг. 20 века. Его быстрое появление произошло главным образом благодаря работам профессоров Р. Купера и Р. Каплана. Их критика была направлена, в первую очередь, на методы распределения накладных расходов, существенно искажающих себестоимость продукции.

Суть метода сводится к следующему: вместо распределения накладных расходов по производственным подразделениям затраты соотносятся с определенными видами активности (функциями), которые осуществляются в интересах производства реализации того или иного вида продукции.

Например, в числе таких функций может быть снабжение материалами, наладка оборудования, контроль качества. Осуществление каждого вида активности требует определенных ресурсов (материалов, оборудования, информации и т. д.), стоимостной оценкой которых является сумма затрат того или иного вида.

Все

виды активностиможно разделить на четыре типа на основании того, как они соотносятся с выпуском отдельных изделий или продуктов. К

первому типуотносят виды активности, которые осуществляются над индивидуальными изделиями (штучная обработка, индивидуальный дизайн и т. д.); ко

второму типу– виды активности, поглощаемые группами изделий (отладка оборудования для партии изделий, доставка сырья для изготовления серии и т. п.); к

третьему типу– виды активности, которые необходимо нести для поддержания производства продукта как такового (разработка технологических карт, выпуск опытных образцов и т. п.); виды активности, необходимые для существования компании в целом (расходы на финансирование, управление и т. п.) относят к четвертому типу.

Все виды активности, за исключением первого (все затраты, поглощаемые в его рамках, в традиционной учетной терминологии принято называть прямыми), требуют распределения на изделия. Для этого затраты, связанные с определенным видом активности, группируются в пул. Далее выделяется характеристика, которая определяет динамику затрат по каждому пулу. Эта характеристика называется драйвером затрат, и именно она является аналогом базы распределения затрат в классических системах.

Принципиальная схема распределения косвенных расходов на обслуживание производства и управление заключается в следующем.

1) обособление групп затрат косвенных расходов;

2) выбор операций;

3) выбор баз распределения затрат (драйверов затрат) для каждой операции;

4) расчет коэффициента распределения первого этапа (ставки драйвера затрат);

5) определение себестоимости операций;

6) выбор баз распределения себестоимости операций (драйверов операций) для каждого объекта калькулирования;

7) расчет коэффициента распределения второго этапа (ставки драйверов операций);

8) определение суммы косвенных расходов по объектам калькулирования.

Рассмотри порядок выполнения схемы АВС-костинга на конкретном

примере.

С помощью метода АВС распределяются не все затраты, а лишь те, по которым возможно и экономически целесообразно обособить группы затрат по операциям и найти адекватные драйверы затрат и операций. Остальные косвенные расходы распределяются традиционным методом.

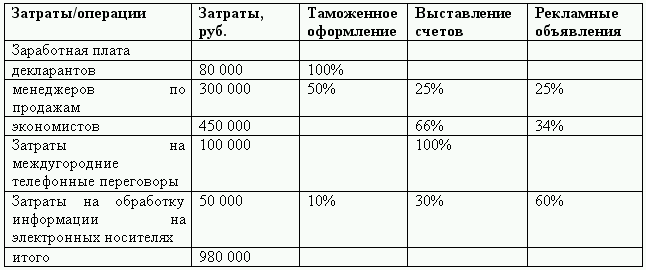

Этап 1. Выбираются группы затрат, которые можно учесть обособленно.

Выделим следующие группы затрат: затрат по заработной плате по отдельным группам работников (декларанты – 80000 руб., менеджеры по продажам – 300000 руб., экономисты – 450000 руб.); затраты на междугородние телефонные переговоры – 100000 руб.; затраты на обработку информации на электронных носителях – 50000 руб.

Этап 2. Анализируется, чем занимается отдел. Выбираются операции, по которым можно найти адекватные базы распределения затрат, собрать аналитические группы затрат, выбрать базы распределения себестоимости операций. В данном примере (отдел маркетинга) можно выделить следующие операции: таможенное оформление экспортируемой продукции; выставление счетов покупателям; рекламирование выпускаемой продукции.

Этап 3. Выбираем базы распределения, с помощью которых возможно отнести затраты на операции: для распределения заработной платы – время в часах; для распределения затрат на междугородние телефонные переговоры – время в часах; для распределения затрат на обработку информации на электронных носителях – время работы компьютеров и прочей оргтехники в часах.

Этап 4,5. на основе тестирования и интервьюирования менеджеров, проведения фотографий рабочего дня, определяется, кто из работников какими операциями занимается и сколько на это тратит времени.

Результаты проведенных работ отражаем в следующей таблице (таблица 1.7).

Таблица 1.7

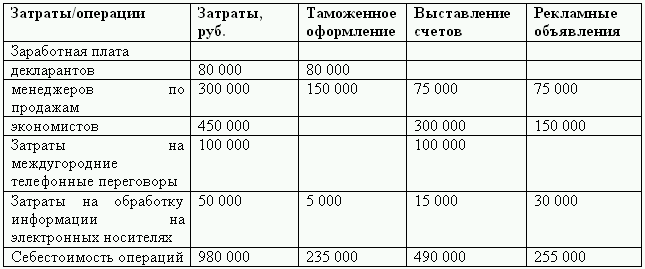

Теперь мы можем определить ставки драйверов затрат (коэффициенты распределения первого этапа) и подсчитать себестоимость операций (таблица 1.8).

Таблица 1.8

Теперь все косвенные расходы распределены по операциям.

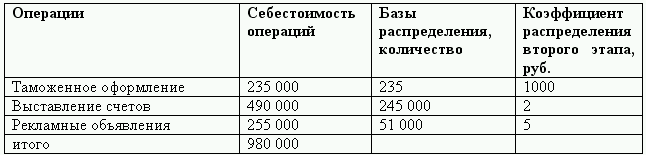

Этап 6. выбираем базы распределения себестоимости операций (драйверы операций) для перенесения себестоимости последних на объекты калькулирования: количество комплектов таможенных документов для операций по таможенному оформлению; количество выставленных счетов (и прочих документов) для операций по оформлению расчетных документов с покупателями; количество рекламных объявлений для операций по рекламе выпускаемой продукции.

Этап 7. Для расчета коэффициента распределения второго этапа себестоимость операций делится, а величину базы распределения (количественное выражение драйверов операций). Результаты расчетов представлены в таблице 1.9.

Таблица 1.9

Этап 8. Для примера возьмем два калькуляционных объекта Х и Y. Находим количество выделенных операций, приходящихся на каждый калькуляционный объект (таблица 1.10) и рассчитываем сумму косвенных расходов, приходящуюся на каждый вид продукции (таблица 1.11).

Таблица 1.10. Количество операций отдела по изделиям

Таблица 1.11. Сумма расходов отдела по изделиям

Таким образом, АВС – костинг применяется в сочетании с методами учета затрат на производство и калькулирования себестоимости продукции, взятыми из разных уровней.

Исследования Ч.Т. Хорнгрена показали, что в большинстве западных фирм также уделяется большое внимание анализу причин возникновения затрат. Кроме того, в управлении фирмами используется: более точная информация об издержках для ценовой стратегии; более точный анализ рентабельности продукции, покупателей, производства и отрасли; более точные показатели результатов деятельности.

Исходя, из изложенного можно говорить о методе АВС-костинг не только и не столько как о способе распределения косвенных накладных расходов, а как о подходе к калькулированию. Во многих организациях АВС-костинг рассматривается не как метод учета, а как метод управления. Часто менеджеры сами инициируют применение АВС. По-видимому, новый подход не привлек бы к себе такого внимания, если бы он был связан лишь с извечным желанием получить «точную» калькуляцию полных затрат. Управление затратами в разрезе отдельных операций, а не продуктов и даже не подразделений предприятия дает новые возможности для эффективного планирования и контроля затрат и, в конечном счете, для их снижения.

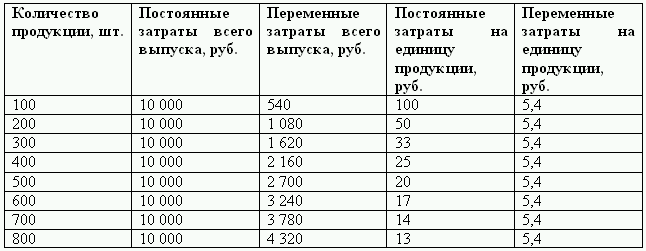

Директ-костинг (4С, 4Е).Система «директ-костинг» является одной из подсистем управленческого учета, в основе которой лежит метод «директ-кост», то есть деление затрат на постоянные и переменные по отношению к объему производства.

К переменным относятся такие расходы, величины которых находится в более или менее прямо пропорциональной зависимости от изменения объема производства, например, расход сырья и материалов на изготовление продукции, заработная плата производственных рабочих и подобные им расходы. В прямой зависимости от изменений объема производства находятся все основные затраты и потому они являются статьями переменными.

Постоянные – это расходы, общая сумма которых не меняется при изменении объема производства. Таковыми являются все накладные расходы. С течением времени постоянные расходы могут возрасти, например, из-за инфляции, но не меняются прямо пропорционально объемам производства.

Некоторые издержки представляют собой смесь переменных затрат и постоянных и потому их называют частично переменными. Общая сумма таких затрат меняется в том же направлении, что и переменных, – соответственно изменению объема производства, но не прямо пропорционально. Примером частично переменных может быть плата за телефон, которая состоит из постоянной части – абонентская плата за пользование телефоном, и переменной – плата за междугородние переговоры.

Таким образом, общая сумма переменных затрат изменяется прямо пропорционально объему производства, в то время как их величина на единицу продукции остается неизменной.

Поведение постоянных и переменных затрат на весь выпуск и на единицу продукции можно продемонстрировать на примере (таблица 1.12).

Таблица 1.12

Пример.Постоянные затраты за период составляют 10000 руб., переменные затраты на единицу продукции – 5,4; продажная цена единицы продукции – 12 руб.