Аудит: конспект лекций

ModernLib.Net / Учебники для техникумов и вузов / Ерофеева Вера / Аудит: конспект лекций - Чтение

(Ознакомительный отрывок)

(Весь текст)

В. А. Ерофеева, В. А. Пискунов, Т. А. Битюкова

Аудит: конспект лекций

Принятые сокращения и аббревиатуры

ГК– Гражданский кодекс Российской Федерации: часть первая от 30.11.1994 № 51-ФЗ; часть вторая от 26.01.1996 № 14-ФЗ

Закон об аудиторской деятельности– Федеральный закон от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности»

ИПБ России –институт профессиональных бухгалтеров и аудиторов России

КоАП– Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-Ф3

КОД– компьютерная обработка данных

МКАП– Международный комитет по аудиторской практике

МПЗ– материально-производственные запасы

МСА– Международные стандарты аудита

МФБ– Международная федерация бухгалтеров

НДС– налог на добавленную стоимость

НК– Налоговый кодекс Российской Федерации: часть первая от 31.07.1998 № 146-ФЗ; часть вторая от 05.08.2000 № 117-ФЗ

ОАО– открытое акционерное общество

ООО– общество с ограниченной ответственностью

ОС– основные средства

ПБУ– Положение по бухгалтерскому учету

ПМАП– Положения о международной аудиторской практике

ТК– Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ

Федеральные стандарты аудита– Федеральные правила (стандарты) аудиторской деятельности (утверждены постановлением Правительства РФ от 23.09.2002 № 696)

Раздел I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АУДИТА

Тема 1. ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ АУДИТА И ЕГО МЕСТО В СИСТЕМЕ КОНТРОЛЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Контроль в условиях рыночной экономики

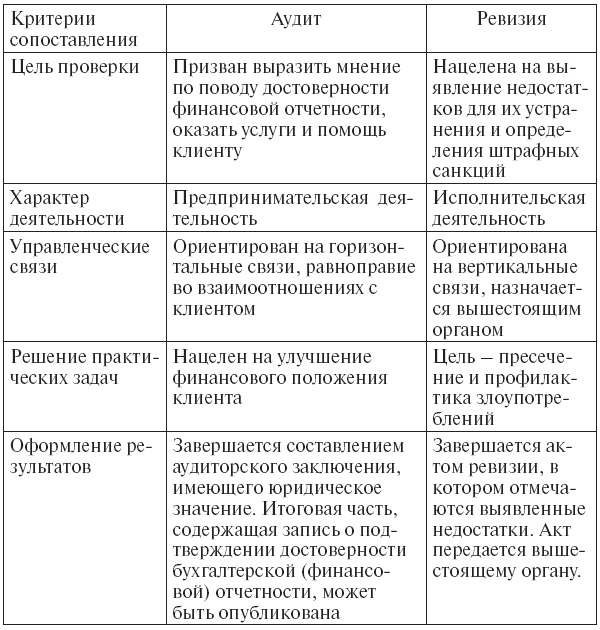

В Российской Федерации сложилась следующая структура контролирующих органов: государственные контрольно-бюджетные органы, осуществляющие контроль за поступлением и расходованием средств из бюджетов всех уровней; ведомственные контрольно-ревизионные службы, контролирующие финансово-хозяйственную деятельность подведомственных предприятий и организаций; внутрихозяйственные контрольные службы, организуемые непосредственно на предприятиях (ревизионная ко миссия, служба внутреннего аудита, инвентаризационные комиссии и др.); аудиторские фирмы и аудиторы, осуществляющие проверки и оказывающие другие аудиторские услуги на договорных условиях с экономическими субъектами. Аудит, выступая методом осуществления вневедомственного независимого финансового контроля, не заменяет государственный финансовый контроль, однако его основными субъектами служат прежде всего коммерческие предприятия и организации, которые не входят в систему имеющихся в стране министерств и ведомств и по этой причине не охватываются ведомственным контролем. Экономическая реформа привела к изменению доминирующей формы собственности, которая все в большей степени переходит в руки частных предпринимателей и негосударственных хозяйствующих субъектов. Соответственно это вызывает существенное сужение сферы государственного финансового контроля и необходимость соразмерной темпам реформ организации новых, присущих рыночным отношениям способов упорядочения финансовой деятельности негосударственных предприятий и организаций, исторически отработанной формой которых считается независимый аудит. Практика показала, что органы государственного финансового контроля и независимые аудиторы, аудиторские фирмы отнюдь не конкуренты, а наоборот, квалифицированный и добросовестный аудит может быть весомым подспорьем в работе государственных органов финансового контроля и оказывать существенное позитивное влияние на повышение эффективности их работы, на полноту и качество выполнения их функций и поставленных перед ними задач. В соответствии с Законом об аудиторской деятельности аудит не подменяет государственного контроля достоверности финансовой (бухгалтерской) отчетности, осуществляемого уполномоченными органами государственной власти, в частности Счетной палатой РФ (ст. 1). Вместе с тем Закон об аудиторской деятельности не препятствует их сотрудничеству, а в ряде случаев подразумевает его. Прежде всего это выражается в четком определении перечня условий, когда осуществляется обязательный независимый аудит. Под данный перечень подпадают кредитные организации, государственные внебюджетные фонды, государственные унитарные предприятия. В последние годы происходит подключение аудиторских организаций к проверке бухгалтерской отчетности государственных унитарных предприятий. При этом теоретически проверки достоверности бухгалтерской отчетности этих структур (и сопутствующие им услуги) могут быть реализованы как минимум в трех вариантах: с помощью аудиторских организаций, через ревизии и комбинированным способом (например, на базе ежегодного обязательного аудита с периодическими – допустим, раз в три года – ревизиями, существенно использующими результаты аудиторских проверок). Большинство российских экономистов выделяют следующие различия при сопоставлении аудита и ревизии. Таблица 1

Сопоставление аудита и ревизии

1.2. Предпосылки возникновения и развития аудита

Исторической родиной аудита считается Англия, где в связи с мощным раз витием рыночных отношений в 1844 г. вышла серия законов о компаниях, согласно которым их Правления были обязаны приглашать не реже одного раза в год специального человека для проверки бухгалтерских счетов и отчета перед акционерами. В Эдинбурге (1854 г.) возник институт, который объединил бухгалтеров и аудиторов. Последние ставили своей целью проведение экспертизы финансовой отчетности с выражением мнения о ее объективности, таким образом, взяв на себя определенную долю ответственности и в случае возникновения возможных убытков у клиентов. В 1862 г.

в Англии был принят закон, регулирующий аудиторскую деятельность, позднее законы об обязательном аудите вступили в действие и в других странах (например, во Франции в 1867 г.). В 1880 г. был основан Институт присяжных бухгалтеров в

Англии и Уэльсе.В настоящее время в Англии аудиторами именуются любые специалисты в области контроля за достоверностью финансовой отчетности, в том числе и работающие в государственных органах.

В

Германиив 1870 г. дополнение к закону об акционерных обществах обязало наблюдательные советы этих обществ осуществлять проверку основных отчетных форм и докладывать о результатах проверки на общих собраниях акционеров, что и заложило законодательные основы возникновения аудита. В 1932 г. в Германии был создан Институт аудиторов, просуществовавший до 1941 г. После окончания Второй мировой войны в Дюссельдорфе образован Институт аудиторов, который в 1954 г. переименован в Институт аудиторов Германии, в который в настоящее время входят более 6000 аудиторов и 700 аудиторских организаций.

До начала XX в. независимый аудит в США строился по английской модели, предусматривающей детальные исследования данных баланса. Первое официальное постановление об аудите в США было опубликовано в 1917 г. и посвящено «аудиту балансов». Законодательно аудит в США утвержден с 1937 г., а через два года началась его стандартизация.

С начала XX в. аудиторские проверки и судебная экспертиза аудиторских фирм становятся обычным явлением в экономически развитых странах.

Потребность в услугах аудитора возникла в связи:

с необходимостью представления качественной информации для принятия решений об инвестировании и сотрудничестве;

устранением необъективного представления информации предприятием заинтересованным пользователям;

необходимостью получения специальных знаний для проверки информации в связи со сложностью ведения учета и составления отчетности;

отсутствием у пользователей информации необходимого доступа к ней для оценки ее качества.

Учитывая исторические особенности развития аудита, можно выделить следующие его этапы.

1. До конца 1940-х гг. аудит в основном заключался в проверке документации, подтверждающей движение денежных операций, а также их правильную группировку в финансовых отчетах. Этот аудит можно назвать

подтверждающим.

2. После 1949 г. независимые аудиторы стали больше внимания уделять вопросам внутреннего контроля в компаниях, полагая, что при эффективной системе внутреннего контроля вероятность ошибок станет незначительной, а финансовые отчеты будут более полными и точными. Аудиторские фирмы в большей степени стали заниматься консультационной деятельностью, чем непосредственно аудиторскими проверками. Такой аудит получил название

системно-ориентированного.

3. Третий этап развития аудита ориентирован на возможный риск при проведении проверок или при консультировании; при этом аудит, который исходя из условий бизнеса клиента проводится выборочно (в основном проверка осуществляется там, где риск ошибки или мошенничества может быть максимальным), – носит название

базирующегося на риске.

1.3. Развитие аудита в России

В Энциклопедическом словаре Брокгауза и Ефрона сказано, что «в России звание аудитора было введено Петром I», а также что «по характеру своему должность аудитора совмещает в себе черты должностей делопроизводителя, секретаря и прокурора». Была заимствована германская модель построения аудита. Однако в этот период времени не было внутренней потребности возникновения и развития аудита, а введенный директивно он не получил развития и постепенно терял свое первоначальное назначение.

В 1889 г. была сделана попытка создать институт аудиторов, но это было бы возможным при наличии подготовленных кадров и общественной потребности, а в России на этот период не было достаточного числа квалифицированных бухгалтеров. Кроме того, бухгалтеры боялись экзаменов. Также все требовали разрешения на членство в институте и лицензии на работу на основании или диплома учебного заведения, или стажа работы, кроме этого, к аудиторам выдвигались требования соблюдения нравственной этики. Попытки создать в России институт аудита предпринимались еще и в 1912, и 1928 гг., но все они оказались нереализованными.

Вопрос о необходимости аудита в современной России возник с начала рыночных преобразований. Первые аудиторские фирмы в России появились в 1987 г., зачастую формируясь с участием иностранного капитала. Многие из них действуют и до настоящего времени и входят в число крупнейших аудиторских фирм и объединений. Необходимость их появления была вызвана мощнейшим развитием внешнеторговых взаимоотношений. Для расширения торговли требовался капитал, а в условиях нестабильности денежной политики России и галлопирующей инфляции это было возможно лишь с привлечением иностранного капитала. Его привлечение требовало гарантий возврата, а следовательно, и независимой оценки деятельности предпринимательских структур. Для Российской Федерации предпосылкой возникновения аудита служит так же необходимость достоверной оценки имущества (прежде всего основных фондов) в условиях инфляции и приведение его стоимости в соответствие с рыночной. Обычный способ получения надежной информации – это проведение независимого аудита. Таким образом, необходимость в аудите стала объективной реальностью.

Первый проект закона об аудиторской деятельности был разработан в 1992 г., но в результате политического кризиса в нашей стране он не был принят. Указом Президента РФ от 22.12.1993 № 2263 были приняты Временные правила аудиторской деятельности в Российской Федерации. Это первый законодательный документ, регулирующий аудиторскую деятельность в России, он действовал на правах закона, но даже его название «Временные правила» подчеркивало, что это документ переходного периода, предполагалось, что данный документ будет иметь временный характер и просуществует недолго, однако на самом деле эти Правила существовали почти восемь лет без поправок и изменений. До этого, в период с 1987 по 1993 гг., аудит в России проходил этап становления без наличия законодательной базы.

Закон, регламентирующий деятельность аудиторских фирм, появился 7 августа 2001 г. («Об аудиторской деятельности»).

Развитие и становление аудита в России прошло несколько этапов.

Первый этап(1987–1993 гг.) характеризовался, с одной стороны, директивным характером создания аудиторских организаций (1987 г. – создание первой аудиторской организации «Интераудит»), с другой – стихийным характером зарождения аудиторской деятельности (подготовка кадров, неупорядоченная выдача первых сертификатов и лицензий в период 1990–1993 гг.).

Второй этап(декабрь 1993 г. до принятия Закона об аудиторской деятельности – август 2001 г.) можно охарактеризовать как период становления российского аудита, в процессе которого большую роль сыграли Временные правила и первые правила (стандарты) аудита в Российской Федерации, разработанные Центральной аттестационно-лицензионной аудиторской комиссией (ЦАЛАК) Минфина России (было разработано и одобрено 37 правил (стандартов) аудиторской деятельности, а также методика по проведению аудита, что и составило методологическую основу российского аудита), и ряд других документов.

В этот период началась активная работа по аттестации аудиторов и лицензированию аудиторской деятельности, созданы аудиторские общественные объединения и аудиторские фирмы, начата работа по проведению обязательных аудиторских проверок и оказанию сопутствующих аудиту услуг. За период 1994–2001 гг. ЦАЛАК Минфина России было выдано 23 600 лицензий лицензиатам (в том числе аудиторским организациям – 14 700 и индивидуальным аудиторам – 8900). Число действующих лицензий составило около 8900, в том числе по общему аудиту – 7700. За тот же период ЦАЛАК Минфина России утверждено к выдаче почти 36 500 квалификационных аттестатов аудитора. Была сформирована рабочая структура аудиторов и аудиторских фирм.

Третий этапаудиторской деятельности в России начался после принятия Закона об аудиторской деятельности. Его принятие подтвердило окончательное становление аудита в России, позволило принять ряд нормативно-правовых актов по регулированию аудиторской деятельности, сделать шаг по пути интеграции российского аудита в международную аудиторскую систему.

В настоящее время наиболее актуальными в аудите являются вопросы качества его проведения и связанные с этим проблемы соответствующей подготовки аудиторских кадров. Изменения закона «Об аудиторской деятельности» нацелены на принципиально новый для России механизм аттестации профессиональных аудиторов, их принятие ознаменует начало нового, четвертого этапа аудита в нашей стране.

Тема 2. РЕГУЛИРОВАНИЕ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Система регулирования аудиторской деятельности

Поскольку результаты аудиторской проверки являются основой множества экономических решений, аудит достаточно жестко регулируется во всех странах. В настоящее время в России действует следующая система регулирования аудиторской деятельности:

1) Закон об аудиторской деятельности;

2) другие федеральные законы и иные нормативные правовые акты по проведению аудита, изданные в соответствии с Законом аудиторской деятельности и не противоречащие ему;

3) Федеральные стандарты аудита;

4) стандарты саморегулируемых аудиторских объединений;

5) внутрифирменные аудиторские стандарты.

Таким образом, Закон об аудиторской деятельности является главенствующим документом в системе прямого регулирования аудиторской деятельности. Он определяет понятия аудита, аудитора, правовые моменты организации и функционирования, критерии обязательности аудиторских проверок, виды сопутствующих аудиту услуг, место стандартов и норм профессиональной этики, права и обязанности аудиторов и проверяемых субъектов, основные аспекты контроля качества в аудите, вопросы аттестации на право осуществления аудиторской деятельности, роль саморегулируемых аудиторских объединений и др. Соблюдение его является обязательным для всех аудиторов и аудиторских организаций, а также для лиц, подлежащих обязательному аудиту.

Федеральные стандарты аудита являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в которых указано, что они имеют рекомендательный характер, они утверждаются Правительством РФ. Данные стандарты разработаны в России в соответствии с международными стандартами аудита (МСА), для усиления практической направленности и единообразия проведения аудита разрабатываются методики по отдельным вопросам, например по проверке материально-производственных запасов или по проверке расчетов по налогу на прибыль, которые, в отличие от стандартов, носят чисто рекомендательный характер. Разработка данных стандартов в России еще не полностью закончена, так, в настоящее время принято 23 правила.

Саморегулируемые аудиторские объединения вправе разрабатывать свои стандарты и методические материалы по применению федеральных стандартов, где могут устанавливать дополнительные требования по проведению аудита, но они не должны противоречить федеральным стандартам и Закону об аудиторской деятельности.

Аудиторские организации и индивидуальные аудиторы вправе устанавливать собственные правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности и не могут устанавливать требования ниже определенных в федеральных стандартах.

Кроме того, аудиторы, аудиторские организации, саморегулируемые аудиторские объединения и их работники обязаны соблюдать кодекс профессиональной этики.

2.2. Понятие аудита. Правовые нормы аудита

Аудиторская деятельность (аудит) – предпринимательская деятельность по проведению аудита и оказанию сопутствующих услуг.Это означает, что все аудиторские фирмы создаются с целью получения прибыли (в соответствии с ГК), как и любые другие предпринимательские структуры.

Аудит (аудиторская проверка) – независимая проверка финансовой (бухгалтерской) отчетности организаций.Независимость аудиторов и аудиторских фирм при проведении проверки – это ключевой принцип проведения аудита (закон содержит достаточно детальную расшифровку данного понятия).

Объектом аудита могут выступать не только организации, но и индивидуальные предприниматели, так как закон не предусматривает различий между ними при выделении критериев обязательности аудита.

Аудит не подменяет государственного контроля достоверности финансовой (бухгалтерской) отчетности, осуществляемого в соответствии с законодательством РФ уполномоченными органами государственной власти.

Аудитором является физическое лицо,

имеющее квалификационный аттестат аудитора.При этом необходимо наличие безупречной деловой репутации, подтвержденной рекомендациями не менее трех аудиторов, и отсутствие судимости. Он вправе осуществлять аудиторскую деятельность в качестве работника аудиторской организации или в качестве лица, привлекаемого аудиторской организацией к работе на основании гражданско-правового договора, либо в качестве предпринимателя, осуществляющего свою деятельность без образования юридического лица (индивидуального аудитора). Индивидуальный аудитор вправе проводить аудит, кроме обязательного аудита и оказывать сопутствующие аудиту услуги.

Аудиторская организация – коммерческая организация, осуществляющая аудиторские проверки и оказывающая сопутствующие аудиту услуги.

Аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг.

Аудиторская организация может быть создана в любой организационно-правовой форме, за исключением открытого акционерного общества.

Не менее 50 % кадрового состава аудиторской организации должны составлять граждане Российской Федерации, постоянно проживающие на территории Российской Федерации, а в случае, если руководителем аудиторской организации выступает иностранный гражданин, – не менее 75 %. Лицо, являющееся единоличным исполнительным органом коммерческой организации, должно быть аудитором.

В штате аудиторской организации должно состоять не менее пяти аудиторов. По замыслу законодателей данная норма вместе с требованием о том, что обязательный аудит может быть проведен только аудиторской организацией, должна служить повышению качества аудита. Предполагается, что большее количество квалифицированных специалистов в аудиторской фирме будет способствовать общему повышению качества ее работы.

Аудиторы и аудиторские организации должны быть членами в одном из саморегулируемых объединений и быть включенными в Единый реестр аудиторов и аудиторских фирм. Только после выполнения всех этих условий можно осуществлять аудиторскую деятельность и оказывать сопутствующие услуги, связанные с выражением мнения, в противном случае деятельность считается незаконной, со всеми вытекающими из этого последствиями. Это же правило распространяется на все коммерческие организации, использующие в своем названии слово «аудиторская» и все производные от слова «аудит».

Аудиторские организации и индивидуальные аудиторы обязаны хранить тайну об операциях аудируемых лиц и лиц, которым оказывались сопутствующие аудиту услуги.

Аудиторские организации и их руководители, индивидуальные аудиторы, аудируемые лица и лица, подлежащие обязательному аудиту, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством РФ.

2.3. Цели, задачи и общие принципы аудита

При рассмотрении целей и общих принципов аудита необходимо руководствоваться не только положениями Закона об аудиторской деятельности, но и стандартами.

Федеральный стандарт аудита № 1 «Цель и основные принципы аудита» устанавливает единые цели и основные принципы проведения аудита финансовой (бухгалтерской) отчетности, которые аудиторская организация и индивидуальный аудитор обязаны соблюдать. В стандарте рассмотрены следующие основные вопросы:

цель аудита;

общие принципы аудита;

объем аудита;

разумная уверенность;

ответственность за финансовую (бухгалтерскую) отчетность.

Аудит финансовой отчетности призван дать аудитору возможность выразить мнение о том, составлена ли финансовая отчетность во всех существенных аспектах в соответствии с установленными основами финансовой отчетности. При выражении своего мнения аудитор в соответствии с п. 2 МСА № 200 «дает достоверное и объективное представление» или «представляет объективно и во всех существенных аспектах», что равнозначно.

Целью аудитаявляется выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. Данное определение приведено и в законе, и в стандарте, оно является полным и исчерпывающим. Исходя из этого, целью аудита не является поиск ошибок и разоблачение недобросовестных действий.

Несмотря на то что мнение аудитора может способствовать росту доверия к бухгалтерской отчетности, пользователь не может принимать данное мнение ни как выражение уверенности в жизнеспособности аудируемого лица в будущем, ни как подтверждение эффективности ведения дел руководством данного лица.

Необходимо при этом напомнить, что под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

Задачами аудитора в процессе проверкиявляются: оценка уровня организации бухгалтерского учета и внутреннего контроля, квалификации учетного персонала, качества обработки бухгалтерской документации, правильности и законности совершения бухгалтерских записей, отражающих финансово-хозяйственную деятельность предприятия и ее конечные результаты; оказание помощи администрации предприятия путем выработки рекомендаций по устранению недостатков и нарушений, которые повлияли на финансовые результаты и достоверность показателей отчетности; на основе изучения прошлых фактов и современного положения дел на предприятии ориентирование его администрации на те будущие события, которые способны повлиять на хозяйственную деятельность и конечные результаты (проведение перспективного анализа); предоставление содержательных и точных справок клиенту по всем неясным вопросам, возникающим в процессе выполнения договора на оказание аудиторских услуг.

При выполнении своих профессиональных обязанностей аудитор должен руководствоваться этическими принципами, каковыми считаются: независимость, честность, объективность, профессиональная компетентность и добросовестность, конфиденциальность, профессиональное поведение.

Аудитор обязан проводить аудит в соответствии с Федеральными стандартами аудита, в которых содержатся основные требования, процедуры и руководящие указания, а также рекомендательные положения и примеры.

Независимость аудиторской организации от экономического субъекта и его руководства должна рассматриваться с точки зрения как формальных, так и фактических обстоятельств; она определяется в соответствии с законодательством РФ и федеральными правилами (стандартами) аудиторской деятельности.

Честность и объективность в общении с экономическим субъектом заключаются в том, что основой для выводов, рекомендаций и заключений аудиторской организации может быть только достаточный объем необходимой информации. Аудиторская организация не должна допускать, чтобы предвзятость, предрассудки или оказываемое на нее давление могли сказаться на общении с руководством экономического субъекта и, следовательно, на объективности ее выводов, рекомендаций и заключений.

Аудиторская организация не должна оказывать услуги, предоставлять рекомендации или предложения по содействию в их реализации, выходящие за пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской и связанной с ней деятельности или профессиональной компетентности.

Аудиторская организация обязана соблюдать конфиденциальность информации, полученной при общении с руководством экономического субъекта, без ограничения во времени и независимо от продолжения или прекращения отношений с ним. Аудиторская организация обязана обеспечивать сохранность конфиденциальной информации экономического субъекта и не разглашать ее без согласия руководства экономического субъекта, за исключением случаев, предусмотренных законодательством РФ.

Профессиональное поведение в общении с руководством экономического субъекта состоит в соблюдении приоритета общественных интересов и репутации профессии в целом. Аудиторская организация должна воздерживаться от любых действий, которые могут дискредитировать ее, подорвать уважение и доверие к аудиторской профессии.

Из общего перечня этических принципов понятия

независимости и соблюдения конфиденциальности полученной информациирегламентированы законодательно, следовательно, их можно назвать основополагающими, а остальные принципы – общеэтическими.

В ходе планирования и выполнения аудита должен проявляться профессиональный скептицизм, так как могут существовать обстоятельства, влекущие за собой существенное искажение бухгалтерской отчетности.

Проявление профессионального скептицизма означает, что аудитор критически оценивает существо полученных аудиторских доказательств и внимательно изучает те из них, которые противоречат каким-либо документам или заявлениям руководства либо ставят под вопрос достоверность таких документов или заявлений. В частности, профессиональный скептицизм следует проявлять в ходе аудита, чтобы уменьшить риск упущения из виду необычных обстоятельств, не сделать неоправданных обобщений при подготовке выводов, не использовать ошибочные допущения при определении характера, временных рамок и объема аудиторских процедур, а также при оценке их результатов.

Термин «

объем аудита» относится к аудиторским процедурам, считающимся необходимыми для достижения цели, они должны определяться аудитором с учетом требований соответствующих законов и нормативных актов и, если необходимо, с учетом условий договоренностей о проведении аудита и требований по составлению отчетности.

Аудит призван обеспечить

достаточную(

разумную) уверенностьв том, что рассматриваемая в целом финансовая отчетность не содержит существенных искажений. Понятие достаточной уверенности имеет отношение к сбору аудиторских доказательств, необходимых для того, чтобы аудитор сделал вывод об отсутствии существенных искажений в финансовой отчетности, рассматриваемых как единое целое. Понятие достаточной уверенности применимо ко всему процессу аудита.

В федеральном стандарте (в соответствии с МСА) приведены следующие разновидности уверенностей:

абсолютная (бывает редко – по очевидным вопросам);

разумная (применяется в аудите);

умеренная (применяется при обзорных проверках);

низкая (уверенность отсутствует – применяется при компиляции и выполнении согласованных процедур).

В то время как аудитор несет ответственность за формулирование и выражение мнения о достоверности финансовой (бухгалтерской) отчетности, ответственность за подготовку и представление финансовой (бухгалтерской) отчетности несет руководство аудируемого лица. Аудит финансовой (бухгалтерской) отчетности не освобождает руководство аудируемого лица от такой ответственности.

2.4. Этика аудитора

В России

Кодекс профессиональной этики аудитороввпервые был утвержден общим собранием Аудиторской палаты России 4 декабря 1996 г. Главные требования Кодекса этики аудиторов определены Международной федерацией бухгалтеров. Они служат основой для разработки этических требований, подробных правил и стандартов поведения аудиторов в каждой стране, где осуществляется аудит, и именно они были положены в основу разработанных в России кодексов этики как аудиторов, так и профессиональных бухгалтеров. В соответствии с этими требованиями аудитор должен обладать определенными профессиональными знаниями и умением, признавать важность и исповедовать в работе высокий стандарт моральных ценностей, осознавать свой долг и обязанности перед обществом, соблюдать установленные правила поведения.

Соблюдение указанных требований обязательно как для аудитора, так и для профессионального бухгалтера, работающего по найму в организации. В то же время к специалистам по внешнему аудиту предъявляется ряд дополнительных этических требований. К ним относятся соблюдение условий независимости, дополнительные требования к профессиональной компетентности, регламентации порядка оплаты аудиторских услуг, отношений с бухгалтерами проверяемых организаций и другими аудиторами, особенности рекламы и предложения услуг. Для усиления акцента на эти положения и придания им обязательности они включены в текст Закона об аудиторской деятельности.

Кодекс содержит 15 статей.

Статья 1.«Общие положения» обобщает этические нормы профессионального поведения независимых аудиторов, объединенных Аудиторской палатой России; определяются нравственные, моральные ценности, которые утверждает в своей среде аудиторское сообщество.

Статья 2.«Общепринятые моральные нормы и принципы» подтверждает обязанность аудиторов придерживаться общечеловеческих моральных правил и нравственных норм в своих поступках и решениях, жить и работать по совести.

Статья 3.«Общественные интересы» предусматривает, что внешний аудитор обязан действовать в интересах всех пользователей бухгалтерской отчетности, а не только заказчика аудиторских услуг; он должен быть убежден, что защищаемые интересы возникли на законных и справедливых основаниях, в противном случае он обязан отказаться от их защиты.

Статья 4.«Объективность и внимательность аудитора» подчеркивает, что объективность для выводов возможна только при достаточном объеме требуемой информации. Аудиторы обязаны объективно рассматривать все возникающие ситуации и реальные факты. Давление на аудитора в любой форме недопустимо. Аудиторы должны внимательно и серьезно относиться к своим обязанностям, соблюдать утвержденные аудиторские стандарты, адекватно планировать и контролировать работу, проверять подчиненных специалистов.

Статья 5.«Независимость аудитора» предполагает, что в заключении или другом документе, составленном в результате оказанных профессиональных услуг, аудитор обязан сознательно заявить о своей независимости в отношении клиента как по формальным, так и по фактическим обстоятельствам.

Статья 6.«Профессиональная компетентность аудитора» указывает на то, что аудитор обязан воздерживаться от оказания услуг, выходящих за пределы его профессиональной компетенции, а также не соответствующих его квалификационному аттестату. Для оказания помощи аудитору в решении поставленных конкретных задач аудиторская фирма может привлечь компетентных специалистов.

Статья 7.«Конфиденциальная информация клиентов» предусматривает обязанность аудитора сохранять в тайне конфиденциальную информацию о делах клиентов, полученную при оказании профессиональных услуг, без ограничения во времени и независимо от продолжения или прекращения непосредственных отношений с ними. Конфиденциальная информация не должна быть использована аудитором для своей выгоды или для выгоды любой третьей стороны, а также в ущерб интересам клиента.

Статья 8.«Налоговые отношения» утверждает, что при оказании профессиональных услуг по налогообложению аудитор должен руководствоваться интересами клиента при обязательном соблюдении налогового законодательства. Аудитор не должен способствовать фальсификациям с целью уклонения клиента от уплаты налогов и обмана налоговой службы. Все рекомендации и советы в области налогообложения необходимо представлять в письменной форме.

Статья 9.«Плата за профессиональные услуги» предусматривает, что плата за профессиональные услуги аудитора должна отвечать нормам профессиональной этики и выплачиваться в зависимости от объема и качества профессиональных услуг. Аудитор обязан заранее оговорить с клиентом и письменно закрепить условия и порядок такой оплаты.

Статья 10.«Отношения между аудиторами» предполагает, что аудиторы должны доброжелательно относиться к другим аудиторам, воздерживаться от необоснованной критики их деятельности и иных сознательных действий, причиняющих ущерб коллегам по профессии.

Статья 11.«Отношения сотрудников с аудиторской фирмой» призывает сотрудников лояльно относиться к своей аудиторской фирме, они всей своей деятельностью должны способствовать ее авторитету и дальнейшему развитию, поддерживать деловые доброжелательные отношения как с сотрудниками фирмы, так и клиентом.

Статья 12.«Публичная информация и реклама» указывает, что реклама должна быть информативной, прямой и честной, исключающей возможность обмана и введения в заблуждение потенциальных клиентов.

Статья 13.«Несовместимые действия аудитора» отмечает, что занятие какой-либо деятельностью, запрещенной практикующим аудиторам в соответствии с законодательством, рассматривается как несовместимые действия аудитора, нарушающие закон и профессиональные этические нормы.

Статья 14.«Аудиторские услуги в других государствах» подчеркивает, что при проведении аудита аудитор обязан знать и применять в своей работе международные аудиторские стандарты и стандарты, действующие в том государстве, в котором он осуществляет свою профессиональную деятельность.

Статья 15.«Соответствие настоящего Кодекса международным нормам» говорит о том, что нормы профессионального поведения, определяемые этическим Кодексом, основаны на международных этических нормах, разработанных Международной федерацией бухгалтеров.

Профессиональная этика в общении с руководством экономического субъекта определена Федеральным стандартом аудита «Общение с руководством экономического субъекта», задачами которого служат:

1) определение основных требований к общению аудиторской организации с руководством экономического субъекта;

2) определение особенностей общения аудиторской организации с руководством экономического субъекта на различных стадиях проведения аудита;

3) определение особенностей общения аудиторской организации с руководством экономического субъекта по вопросам бухгалтерского учета и внутреннего контроля.

Институт профессиональных бухгалтеров и аудиторов России решением Президентского совета 24 сентября 2003 г. утвердил Кодекс этики членов ИПБ России, который вступил в силу с января 2004 г. Данный Кодекс подготовлен на основе и с учетом всех требований Кодекса этики МФБ с максимальным сохранением его концептуальных подходов и разделов.

Кодекс признает, что основной целью бухгалтерской и аудиторской профессии является деятельность специалистов на самом высоком профессиональном уровне, обеспечивающем качественное выполнение заданий и удовлетворение общественных интересов. Достижение этой цели требует соблюдения четырех основных требований:

1) достоверность – общество испытывает потребность в достоверной информации и информационных системах;

2) профессионализм – клиенты, работодатели и другие заинтересованные лица испытывают потребность в специалистах, являющихся профессионалами в сфере бухгалтерского учета и аудита;

3) высокое качество услуг – все услуги, предоставленные профессиональным бухгалтером (аудитором), должны соответствовать высшим стандартам качества;

4) уверенность – лица, пользующиеся услугами профессиональных бухгалтеров (аудиторов), должны быть уверены в том, что услуги оказываются в соответствии с регулирующими их профессиональными этическими нормами.

Цели и фундаментальные принципы Кодекса носят общий характер и не направлены на решение этических проблем, возникающих перед профессиональным бухгалтером (аудитором) в каждом конкретном случае. Однако Кодекс содержит некоторые рекомендации по практическому достижению целей и соблюдению фундаментальных принципов в ряде типичных ситуаций, встречающихся в бухгалтерской и аудиторской практике, так, в Приложении к данному Кодексу содержится 24 статьи по рекомендациям применения принципа независимости к конкретным ситуациям.

На современном этапе развития ИПБ России и Аудиторская палата России являются несомненными лидерами в становлении системы аудита и общественном регулировании норм данной деятельности.

Тема 3. ВИДЫ АУДИТА И УСЛОВИЯ ОСУЩЕСТВЛЕНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

3.1. Виды аудита

Обязательный аудитпроводится в случаях, прямо установленных законодательством или по поручению государственных органов. Объем и порядок проведения обязательного аудита регламентируются законодательными нормами.

Инициативный (добровольный) аудитосуществляется по решению экономического субъекта на основе договора с аудиторской фирмой или индивидуальным аудитором. Характер и масштабы такой проверки определяет сам клиент.

Внутренний аудитявляется неотъемлемым и важным элементом управленческого контроля. Некоторые виды внутреннего аудита называются управленческим, или производственным аудитом, проводится аудиторами, работающими на предприятии, следовательно, не отвечает критериям независимости в полной мере.

Внешний аудитпроводится сторонними аудиторскими организациями (юридическими лицами) или независимыми аудиторами на основе договоров (заказов) с организациями. Обязательная аудиторская проверка проводится всегда только внешними аудиторами с учетом требований Закона об аудиторской деятельности, результатом работы является составление заключения. Данный вид аудита часто называют финансовым аудитом, так как он предусматривает оценку достоверности финансовой отчетности.

Аудит на соответствиепредназначен для проверки соблюдения предприятием конкретных правил, норм, законов, инструкций, договорных обязательств, которые оказывают воздействие на результаты осуществляемых операций. В процессе этого аудита устанавливается соответствие деятельности предприятия его уставу, проверке подлежат правильность начисления оплаты труда, обоснованность начисления и уплаты налогов и т. д. Проверки на соответствие требуют установления соответствующих критериев для оценки их выполнения. Ими могут выступать законодательные требования, ГОСТы, согласованные условия (например, сроки поставок) и др.

Операционный аудитприменяется для проверки процедур и методов функционирования предприятия в целях оценки эффективности хозяйствования. Его целесообразно использовать для проверки выполнения бизнес-планов, смет, различных целевых программ, работы персонала и т. п. Иногда такой аудит называют аудитом эффективности работы предприятия или деятельности администрации.

Специальный аудит– это проверка конкретных вопросов деятельности хозяйствующего субъекта с точки зрения соблюдения определенных процедур, норм и правил (например, правильности составления налоговой отчетности, использования специальных фондов и др.).

Первоначальный аудитхарактеризуется тем, что для данного клиента он проводится впервые данной командой аудиторов. Это существенно увеличивает риск и трудоемкость аудита, так как аудиторы первоначально не располагают необходимой информацией об особенностях деятельности клиента, системе его внутреннего контроля и т. д.

Согласованный (повторяющийся) аудитосуществляется данным аудитором или аудиторской фирмой регулярно (неоднократно). Такое сотрудничество удобно и аудиторам, и клиенту, который получает высококвалифицированные, всесторонние, основанные на многолетнем длительном сотрудничестве помощь и оценку.

С точки зрения исторического развития аудит подразделяют на

подтверждающий аудит, системно-ориентированный аудит и аудит, базирующийся на риске.

3.2. Обязательная аудиторская проверка

Обязательный аудит – это ежегодная обязательная аудиторская проверка финансовой (бухгалтерской) отчетности организации.

Обязательный аудит осуществляется в случаях, если:

1) по организационно-правовой форме организация является открытым акционерным обществом;

2) по виду деятельности организация является:

а) кредитной организацией;

б) страховой организацией или обществом взаимного страхования;

в) товарной или фондовой биржей;

г) инвестиционным институтом или фондом;

д) государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством РФ обязательные отчисления, производимые физическими и юридическими лицами;

е) фондом, источниками образования средств которого выступают добровольные отчисления физических и юридических лиц;

3) по финансовым показателям деятельности: объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 000 раз установленный законодательством РФ минимальный размер оплаты труда или сумма активов баланса превышает на конец отчетного года в 200 000 раз установленный законодательством РФ минимальный размер оплаты труда;

4) организация – государственное унитарное предприятие или муниципальное унитарное предприятие, если финансовые показатели его деятельности соответствуют подп. 3 п. 1 ст. 7 Закона об аудиторской деятельности. Для муниципальных унитарных предприятий законом субъекта РФ финансовые показатели могут быть понижены.

Обязательный аудит проводится только аудиторскими организациями. При его проведении в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта РФ составляет не менее 25 %, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством РФ, если иное не установлено федеральным законом.

Аудиторская проверка аудируемых лиц, в финансовой (бухгалтерской) документации которых содержатся сведения, составляющие государственную тайну, осуществляется в соответствии с законодательством РФ.

При проведении обязательного аудита аудиторская организация обязана страховать риск ответственности за нарушение договора.

3.3. Сопутствующие аудиту услуги

В настоящее время аудиторская деятельность включает два компонента: собственно аудит (обязательный аудит) и сопутствующие аудиту услуги. При этом последние в аудиторских организациях начинают занимать все больший удельный вес по количеству, видам и объемам выполняемых услуг.

Для выполнения сопутствующих аудиту услуг от исполнителей требуется профессиональная компетентность в области аудита, бухгалтерского учета, экономического анализа, налогообложения, хозяйственного права и экономики.

В соответствии с Законом об аудиторской деятельности под сопутствующими аудиту услугами понимаются отличные от аудита услуги, связанные выражением в установленной форме независимого мнения об информации организаций, а также следующие услуги:

постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование;

налоговое консультирование;

анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей;

экономическое, финансовое и управленческое консультирование, в том числе связанное с реорганизацией и приватизацией организаций;

правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам;

автоматизация бухгалтерского учета и внедрение информационных технологий;

оценка стоимости имущества, оценка предприятий как имущественных комплексов, а также предпринимательских рисков;

разработка и анализ инвестиционных проектов, составление бизнес-планов;

проведение согласованных с аудируемым лицом процедур проверки финансовой информации, компиляции финансовой и (или) иной информации об организации;

проведение научно-исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью, а также распространение их результатов, в том числе на бумажных и электронных носителях;

обучение в установленном законодательством РФ порядке специалистов в областях, связанных с аудиторской деятельностью;

оказание других услуг, связанных с аудиторской деятельностью.

Аудиторские организации и индивидуальные аудиторы не вправе осуществлять деятельность, влекущую возникновение конфликта интересов с аудируемым лицом.

Все вышеперечисленные сопутствующие аудиту услуги могут быть условно подразделены на три группы: услуги контроля, услуги действия и консультационные услуги.

Услуги контроляподразумевают, что аудитор контролирует правильность и обоснованность отражения фактов хозяйственной деятельности, начисление налоговых платежей и др. К

услугам действияотносится, например, разработка инвестиционных проектов, постановка бухгалтерского учета, его ведение и восстановление.

С развитием рыночных отношений консультационные услуги становятся насущной необходимостью, что объясняется тем, что рыночная экономика предусматривает формирование здоровой конкурентной среды, а конкурентные преимущества таких фирм заключаются в нововведениях и квалифицированных советах. Если на первых этапах экономического развития спрос и разнообразие консультационных услуг были ничтожны, то сегодня спектр консультационных услуг значительно расширился, представляя собой внешний финансовый аудит, бухгалтерское обслуживание, образовательные, юридические, рекрутинговые услуги, обеспечение информационными технологиями, инжиниринговые услуги, проектно-инвестиционное консультирование, услуги по антикризисному управлению и т. п. Спрос на консалтинговые услуги растет не только в России, но и во всем мире. В настоящее время на рынке консультационных услуг в России преобладают следующие тенденции:

рост объемов консультационной деятельности и увеличение количества работников консультационных фирм;

появление новых видов, форм консультирования и рынков консультационных услуг;

улучшение качества консультационных услуг;

увеличение числа фирм-клиентов.

Все сопутствующие аудиту услуги по отношению к обязательному аудиту подразделяются на «совместимые» и «несовместимые». При оказании совместимых услуг они могут быть выполнены одновременно или непосредственно перед проведением обязательной проверки; допускается также включение совместимых услуг в общий перечень работ по договору обязательного ежегодного аудита.

При оказании несовместимых аудиторских услуг необходимо учитывать, что обязательный аудит не может проводиться аудиторскими организациями и индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудиторской проверки, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению финансовой (бухгалтерской) отчетности физическим и юридическим лицам. Это считается нарушением принципа независимости, так как в данном случае аудитор причастен к составлению отчетности. При этом ответственность за соблюдение принципа независимости возлагается на аудиторскую организацию. Методы проверки независимости специалистов аудиторской организации разрабатываются аудиторской организацией самостоятельно.

Сопутствующие аудиту услуги должны быть оказаны аудиторской организацией экономическому субъекту с особой добросовестностью и тщательностью. При оказании сопутствующих аудиту услуг, где это возможно, аудиторская организация должна соблюдать порядок определения уровня существенности на основе системы базовых показателей.

При оказании сопутствующих аудиту услуг аудиторская организация должна соблюдать порядок определения уровня существенности на основе системы базовых показателей.

При оказании аудиторами сопутствующих услуг экономический субъект несет ответственность:

за соблюдение действующего законодательства;

полноту и юридическое оформление документов;

точность, достоверность и своевременность предоставления документов, сведений, информации, а также любые ограничения возможности выполнения аудиторской организацией своих обязанностей.

Аудиторская организация несет ответственность за качество и сроки оказания сопутствующих аудиторских услуг согласно действующему законодательству, а также в соответствии с условиями договора, заключаемого между аудиторской организацией и экономическим субъектом. Она освобождается от ответственности за качество оказываемых сопутствующих аудиту услуг и сроки их выполнения в случае предоставления ложной или неполной информации, а также в случае задержки в ее предоставлении со стороны экономического субъекта.

Результатом оказания сопутствующих аудиту услуг являются документально оформленные результаты в виде расчетов, консультаций, письменных составленных первичных документов, регистров учета, отчетности и справок и т. п. Кроме того, аудиторская организация может оформить письменную информацию руководству и (или) собственнику экономического субъекта по результатам оказания сопутствующих аудиту услуг.

3.4. Независимость аудиторов, аудиторских организаций и индивидуальных аудиторов

Независимость аудитора – один из принципов аудита, заключающийся в обязательности отсутствия у аудитора при формировании его мнения финансовой, имущественной, родственной или какой-либо иной заинтересованности на проверяемом экономическом субъекте, превышающей отношения по договору на осуществление аудиторских услуг, а также какой-либо зависимости от третьей стороны, собственников или руководителей аудиторской организации, в которой работает аудитор.

В заключении или другом документе, составленном в результате оказанных профессиональных услуг, аудитор обязан сознательно и без каких-либо оговорок заявить о своей независимости в отношении клиента как по формальным, так и по фактическим обстоятельствам.

Требования к аудитору в части обеспечения независимости и критерии определения того, что аудитор не является зависимым, регламентируются нормативной базой аудиторской деятельности. В соответствии с Законом об аудиторской деятельности (ст. 12)

аудит не может осуществляться:

1) аудиторами, являющимися учредителями (участниками) аудируемых лиц, их руководителями, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

2) аудиторами, состоящими с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности, в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов);

3) аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

4) аудиторскими организациями, руководители и иные должностные лица которых состоят в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов) с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

5) аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями (участниками), в отношении аудируемых лиц, для которых эти аудиторские организации являются учредителями (участниками), в отношении дочерних организаций, филиалов и представительств указанных аудируемых лиц, а также в отношении организаций, имеющих общих учредителей (участников) с этой аудиторской организацией;

6) аудиторскими организациями и индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудиторской проверки, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению финансовой (бухгалтерской) отчетности физическим и юридическим лицам, – в отношении этих лиц.

Если систематизировать приведенные основания, можно сделать вывод, что при проведении обязательной аудиторской проверки аудиторы не должны иметь зависимости от проверяемого предприятия:

финансовой (материальной);

родственной (с лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой отчетности);

должностной.

Порядок выплаты и размер денежного вознаграждения аудиторским организациям и индивидуальным аудиторам за проведение аудита (в том числе обязательного) и оказание сопутствующих ему услуг определяются договорами оказания аудиторских услуг и не могут быть поставлены в зависимость от выполнения каких бы то ни было требований аудируемых лиц о содержании выводов, которые могут быть сделаны в результате аудита.

Таким образом, аудитор обязан внимательно следить за тем, чтобы не нарушался принцип независимости на всех стадиях проведения аудита, и принимать необходимые меры для устранения возникших обстоятельств. В случае установления фактов, свидетельствующих об утрате независимости и невозможности устранения соответствующих обстоятельств, следует отказаться от дальнейшего проведения аудита.

3.5. Внутренний аудит

Организация внутрипроизводственного аудита не относится к вопросам, регламентируемым законодательно государством. Это прерогатива самого предприятия. Между тем от эффективности его функционирования зависит не только сохранность активов экономического субъекта, но и работоспособность самого предприятия. Внутренний аудит способен совершенствовать систему управления.

Осуществление функций внутреннего аудита может быть возложено на специальные службы или отдельных аудиторов, состоящих в штате экономического субъекта, ревизионные комиссии (ревизоров), привлекаемые для целей внутреннего аудита сторонние организации и (или) внешних аудиторов. Служба внутреннего аудита может быть создана как самостоятельное подразделение аппарата управления, при этом она подчиняется только руководителю организации. Международный опыт организации предлагает также возможным вынесение внутреннего аудита за рамки предприятия с подчинением совету директоров или учредителям.

Внутренний аудит– это организованная на экономическом субъекте в интересах его собственников и регламентированная его внутренними документами система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля. К структурам внутреннего аудита относятся назначаемые собственника ми экономического субъекта ревизоры, ревизионные комиссии, внутренние аудиторы или группы внутренних аудиторов. Отличительной особенностью данного определения является то, что к институтам внутреннего аудита, помимо внутренних аудиторов или групп внутренних аудиторов, отнесены также ревизоры и ревизионные комиссии.

Для определения места внутреннего аудита в системе контроля необходимо определиться с его структурой. Из элементов системы внутреннего аудита можно выделить наиболее существенные факторы.

Субъекты контроля– специалисты, осуществляющие внутренний аудит. Чем выше их профессиональная квалификация и объективность, тем выше результаты контроля. Требования к знаниям и умениям работников внутреннего аудита включают: знание особенностей функционирования предприятия, структуры управления; владение техникой и методикой проведения проверок; знание норм законодательства; умение правильно определить круг вопросов, подлежащих внутренней и внешней проверке; способность обобщать результаты отдельных проверок для выработки комплекса рекомендаций.

Объект внутреннего аудита– это управляемое звено системы управления организацией, воспринимающее контрольное воздействие. Объекты выбираются в соответствии с целями.

Метод внутреннего аудитаорганизации – это способ достижения цели, который характеризуется использованием как общенаучных методических приемов исследования объектов контроля (анализ, синтез, индукция, дедукция, аналогия, моделирование, абстрагирование, редукция, эксперимент и др.), так и собственных эмпирических методических приемов (инвентаризация, контрольные замеры работ, контрольные запуски оборудования, формальная и арифметическая проверки, встречная проверка, способ обратного счета, метод сопоставления однородных фактов, служебное расследование, экспертизы различных видов, логическая проверка, сканирование, письменный и устный опросы и др.), а также специфических приемов смежных экономических наук (приемы экономического анализа, экономико-математические методы, методы теории вероятностей и математической статистики).

Для достижения указанной цели

внутренний аудит должен быть нацелен на решение следующих задач:

1) оценку экономической эффективности деятельности организации как в целом, так и каждой из его управленческих структур и центров ответственности;

2) прогнозирование экономического развития организации на перспективу с учетом влияния всех возможных внешних и внутренних факторов;

3) минимизацию расходов и потерь во взаимоотношениях с бюджетом, другими государственными структурами и партнерами.

В зависимости от специфики организации, особенностей ее организационной структуры и задач, поставленных администрацией, задачи конкретной аудиторской службы могут быть различными. В практической деятельности внутренние аудиторы должны руководствоваться требованиями норм законодательства РФ, а также учредительными документами, приказами по предприятию (если входит в его структуру) и должностными инструкциями.

Мотивацией организации внутреннего аудитана крупных и средних предприятиях служат:

усложнение системы законодательства;

стремление управлять финансовыми ситуациями;

усиление эффективности управления деятельностью самого предприятия и его структурных подразделений;

контроль за рациональным использованием ресурсов;

выполнение обязательств;

эффективность системы учета.

3.6. Аттестация и лицензирование аудиторской деятельности

Аттестацияна право осуществления аудиторской деятельности (далее – аттестация) – проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью. Аттестация осуществляется в форме квалификационного экзамена. Лицам, успешно сдавшим квалификационный экзамен, выдается квалификационный аттестат аудитора. Квалификационный аттестат аудитора выдается без ограничения срока его действия.

Обязательные требования к претендентам на получение квалификационного аттестата аудитора:

1) безупречная репутация (с возможным представлением как минимум двух рекомендаций);

2) наличие документа о высшем экономическом и (или) юридическом образовании, полученном в российских учреждениях высшего профессионального образования, имеющих государственную аккредитацию, либо наличие документа о высшем экономическом и (или) юридическом образовании, полученном в образовательном учреждении иностранного государства, и свидетельства об эквивалентности указанного документа российскому документу государственного образца о высшем экономическом и (или) юридическом образовании (возможен «вход» в профессию с высшим образованием по любой специальности);

3) наличие стажа работы по экономической или юридической специальности не менее трех лет (на момент аттестации практический опыт должен составлять не менее трех лет, из которых 90 недель должны быть в аудите, в том числе 45 недель – в обязательном аудите).

При соблюдении всех требований и прохождении обучения претендент проходит процедуру тестирования (экзамена). Дополнительные требования к претендентам на получение квалификационного аттестата аудитора, а также порядок проведения аттестации на право осуществления аудиторской деятельности, перечень документов, подаваемых вместе с заявлением о допуске к аттестации, количество и типы аттестатов, программы квалификационных экзаменов и порядок их сдачи определяются уполномоченным федеральным органом (аттестационной комиссией).

Каждый аудитор, имеющий квалификационный аттестат, обязан в течение каждого календарного года начиная с года, следующего за годом получения аттестата, проходить обучение по программам повышения квалификации, утверждаемым уполномоченным федеральным органом в объеме 40 часов ежегодно (120 часов за три последовательных календарных года, но не менее 20 часов в год). Обучение по программам повышения квалификации осуществляется учебно-методическими центрами или иными лицами, имеющими лицензию на осуществление образовательной деятельности (саморегулируемыми аудиторскими объединениями).

Решение об аннулировании квалификационного аттестата принимается судом (по заявлению саморегулируемого аудиторского объединения, членом которого является аудитор) и может быть обжаловано аудитором в течение трех месяцев со дня получения решения.

Квалификационный аттестат аудитора аннулируетсяв случаях, если:

1) установлен факт получения квалификационного аттестата аудитора с использованием подложных документов;

2) вступил в законную силу приговор суда, предусматривающий наказание в виде лишения права заниматься аудиторской деятельностью в течение определенного срока;

3) установлен факт несоблюдения требований ст. 8 «Аудиторская тайна» и ст. 12 «Независимость аудиторов, аудиторских организаций и индивидуальных аудиторов» Закона об аудиторской деятельности;

4) установлен факт систематического нарушения аудитором при проведении аудита требований, установленных законодательством РФ или федеральными правилами (стандартами) аудиторской деятельности;

5) установлен факт подписания аудитором аудиторского заключения без проведения аудиторской проверки;

6) установлен факт, что в течение двух календарных лет подряд аудитор не осуществляет аудиторскую деятельность;

7) аудитор нарушает требование о прохождении обучения по программам повышения квалификации;

8) аудитор уклоняется от участия в системе внешней проверки качества работы.

Лицо, квалификационный аттестат которого аннулирован (при этом аудитор исключается из Единого реестра аудиторов и аудиторских фирм), по основаниям, предусмотренным п. 1, 3–5, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестата аудитора.

3.7. Контроль качества работы аудиторских организаций и индивидуальных аудиторов

Контроль качества аудита подразделяется на внутренний и внешний. При этом необходимо учитывать требования Федерального стандарта аудита № 7 «Внутренний контроль качества аудита» и рекомендациями Института профессиональных бухгалтеров и аудиторов России по проведению процедуры контроля качества аудиторских услуг.

Аудиторские организации и индивидуальные аудиторы обязаны установить и соблюдать правила внутреннего контроля качества проводимых ими аудиторских проверок. Требования, предъявляемые к указанным правилам, регламентируются федеральными правилами (стандартами) аудиторской деятельности.

Общие требования к системе

внутреннего контролякачества аудита, которые устанавливаются аудиторской организацией (индивидуальным аудитором), должны предусматривать следующее:

1) работники аудиторской организации (индивидуального аудитора) должны придерживаться принципов независимости, честности, объективности и конфиденциальности, а также норм профессионального поведения;

2) работники аудиторской организации (индивидуального аудитора) должны владеть надлежащими навыками и придерживаться их, а также обладать профессиональной компетентностью, необходимой для выполнения обязанностей с должной тщательностью;

3) проведение аудита поручается работникам, имеющим специальную подготовку и опыт, необходимые в данных условиях;

4) необходимо в достаточной мере направлять работу работников, осуществлять текущий контроль на всех уровнях, чтобы обеспечить уверенность в том, что выполненная работа соответствует надлежащему уровню качества;

5) в случае необходимости проводятся консультации со специалистами, обладающими надлежащими знаниями;

6) необходимо постоянно проводить работу как с потенциальными, так и с существующими клиентами. При решении вопроса о заключении договора или продолжении сотрудничества надо исходить из соображений независимости аудиторской организации (индивидуального аудитора), ее способности предоставлять услуги надлежащим образом и честности руководства аудируемого лица;

7) необходимо проводить регулярное наблюдение за адекватностью и эффективностью принципов и конкретных процедур внутреннего контроля качества аудита.

Во время проведения аудита

работники, осуществляющие контрольные функции,

должны:

1) осуществлять контроль за ходом аудита, с тем чтобы определить:

а) обладают ли ассистенты аудитора необходимыми навыками и компетентностью для выполнения порученных им заданий;

б) понимают ли ассистенты аудитора указания по проведению аудита;

в) выполняется ли работа в соответствии с общим планом и программой аудита;

2) получать информацию и рассматривать важные вопросы в области бухгалтерского учета и аудита, возникающие в ходе проведения аудита, осуществлять оценку их важности и внесения соответствующих изменений в общий план и программу аудита;

Своевременной проверке подлежат:

1) общий план и программа аудита.

2) оценка неотъемлемого риска и риска средств внутреннего контроля, включая результаты тестов средств внутреннего контроля и поправки (если таковые имеются), внесенные в общий план и программу аудита в результате такой оценки;

3) документальное отражение аудиторских доказательств, полученных в результате процедур проверок по существу, и выводов, сделанных на их основе, включая результаты консультаций;

4) финансовая (бухгалтерская) отчетность, предлагаемые поправки и аудиторское заключение.

Проверка работы по проведению аудита может включать также (особенно в случае масштабных комплексных аудиторских проверок) требование о том, чтобы работники, не участвующие в данной аудиторской проверке, выполнили дополнительные контрольные процедуры до представления аудиторского заключения.

Система проверки качества работы индивидуальных аудиторов и аудиторских организаций

внешнимипроверяющими устанавливается уполномоченным федеральным органом, который может проводить такие проверки как своими силами, так и делегировать право проведения таких проверок аккредитованным профессиональным аудиторским объединениям в отношении участников этих объединений.

ИПБ России предусматривает определение порядка подготовки контролера качества, в соответствии с которым претендент, являющийся членом ИПБ России, при наличии аттестата аудитора, своевременного прохождения повышения квалификации, стажа практической деятельности не менее пяти лет, положительной характеристики может пройти специальный курс подготовки и после процедуры тестирования получить сертификат. Лица, получившие сертификат контролера качества, заносятся в Реестр контролеров качества ИПБ России.

Проверка может проводиться раз в три года, но не чаще одного раза в год, при наличии оснований. В состав группы контролеров может входить не более трех человек, один из которых (как минимум) должен иметь аттестат контролера. Все контролеры должны быть независимы от проверяемой организации. Итоговым документом является заключение по результатам проверки. Контролеры не имеют право проводить проверку финансовых документов проверяемой аудиторской фирмы и приобщать к своим документам копии документов (для соблюдения конфиденциальности).

В случае выявления в ходе внешней проверки качества работы аудиторских организаций или индивидуальных аудиторов фактов систематического нарушения аудиторскими организациями или индивидуальными аудиторами требований нормативных правовых актов или Федеральных стандартов аудита виновные в таких нарушениях лица могут быть привлечены к ответственности, установленной Законом об аудиторской деятельности, вплоть до аннулирования у них квалификационного аттестата аудитора.

Система проверки качества работы индивидуальных аудиторов и аудиторских организаций внешними проверяющими была установлена Министерством финансов РФ (уполномоченным федеральным органом), который может проводить такие проверки своими силами, так и делегировать право проведения таких проверок аккредитованным профессиональным аудиторским объединениям в отношении участников этих объединений.

Министерством финансов РФ в 2001–2002 гг. было организовано 644 проверки аудиторских организаций, не представивших отчет согласно приказу № 69н. По результатам проведенных проверок с учетом выявленных различных нарушений лицензионных требований и условий, а также качества работы в 487 случаях направлены предупреждения в аудиторские организации и аудиторам, в том числе в десяти случаях направлены уведомления в правоохранительные органы.

Все эти контрольные меры предусмотрены в целях усиления ответственности аудиторов и аудиторских фирм, повышения доверия к результатам аудита со стороны пользователей.

Тема 4. СТАНДАРТЫ В АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

4.1. Основные принципы стандартов аудиторской деятельности

В системе нормативного регулирования аудиторской деятельности важное место занимают правила (стандарты) аудита. Реализация их требований на практике служит определенной гарантией качества проверки.

Основные принципы стандартов аудиторской деятельности выражаются в следующем:

1) аудиторские стандарты формулируют единые базовые требования, определяющие нормативные требования к качеству и надежности аудита и обеспечивающие определенный уровень гарантии результатов аудиторской проверки при их соблюдении. С изменением экономических условий аудиторские стандарты подлежат периодическому пересмотру для максимального удовлетворения потребностей пользователей финансовой отчетности;

2) на базе аудиторских стандартов формируются учебные программы для подготовки аудиторов, а также единые требования для проведения экзаменов на право заниматься аудиторской деятельностью;

3) аудиторские стандарты служат основанием для доказательства в суде качества проведения аудита и определения меры ответственности аудиторов;

4) стандарты определяют общий подход к проведению аудита, масштаб аудиторской проверки, виды отчетов аудиторов, вопросы методологии, а также базовые принципы.

Значение стандартовсостоит в том, что они:

обеспечивают высокое качество аудиторской проверки;

содействуют внедрению в аудиторскую практику новых научных достижений;

помогают пользователям понять процесс аудиторской проверки;

создают общественный имидж профессии;

устраняют контроль со стороны государства;

помогают аудитору вести переговоры с клиентом;

обеспечивают связь отдельных элементов аудиторского процесса.

4.2. Международные стандарты аудита

Создание системы международных хозяйственных связей обусловило необходимость гармонизации стандартов аудита на международном уровне, что позволило расширить круг пользователей финансовой отчетности, облегчило сопоставление финансовых показателей деятельности компаний разных стран и дало возможность оценивать компетентность и профессионализм аудиторских фирм.

Международные стандарты аудита (МСА)– это справочник для профессиональных аудиторов, в котором содержится описание общепризнанных методов аудита. Российские практикующие аудиторы могут применять международные стандарты в своей деятельности, что будет способствовать дальнейшей интеграции в международное аудиторское сообщество.

Разработкой профессиональных требований на международном уровне занимается несколько организаций, в том числе Международная федерация бухгалтеров (МФБ), созданная в 1977 г. Непосредственно аудиторскими стандартами занимается Комитет по международной аудиторской практике (КМАП), который является постоянным комитетом Совета МФБ.

Международные стандарты проведения аудита, издаваемые Комитетом, должны:

способствовать развитию профессии в тех странах, где уровень профессионализма ниже общемирового;

унифицировать по мере возможности подход к аудиту в международном масштабе.

Статус Международных стандартов аудита.МСА предназначены для применения при аудите финансовой отчетности, а также при аудите иной информации и предоставлении сопутствующих услуг. МСА содержат основные принципы и необходимые процедуры, соответствующие руководства, представленные в форме пояснительного и иного материала. Для обеспечения понимания и правильного применения основных принципов и необходимых процедур наряду с соответствующими руководствами необходимо учитывать полный текст МСА, включая пояснительные и иные материалы, содержащиеся в них. И только в исключительных случаях аудитор может отступить от МСА. При этом он должен быть готов аргументировать подобное отступление.

МСА не отменяют местных нормативных актов, регулирующих аудит финансовой или иной информации в каждой отдельной стране. В той степени, в какой МСА соответствуют местным нормативным актам в конкретном случае, аудит финансовой или иной информации в каждой отдельной стране, проводимый согласно местным нормативным актам, должен соответствовать МСА. В случае, если местные нормативные акты отличаются либо противоречат МСА по конкретному случаю, организациям – членам МФБ необходимо следовать обязательствам членства, предусмотренным в Конституции МФБ в отношении данных МСА.

Статус Положений о международной аудиторской практике.Положения о международной аудиторской практике (ПМАП) разрабатываются с целью предоставления практической помощи аудиторам в соблюдении стандартов и обеспечения надлежащей аудиторской практики.

Утвержденным текстом проекта для рассмотрения, стандарта или положения считается текст, опубликованный МФБ на английском языке. Организации – члены МФБ получают право на перевод данных документов после получения надлежащего разрешения МФБ с целью их опубликования на языке своей страны. Перевод документов осуществляется за счет организаций-членов и должен включать наименование организации, которая его подготовила, а также ссылку на то, что данный документ является переводом утвержденного текста.

Первое издание МСА на русском языке представляло собой важный шаг по переходу российских аудиторов на международные стандарты. Однако это издание изобиловало ошибками и неточностями, что вызывало нарекания тех российских аудиторов, которые были знакомы с англоязычным первоисточником. Издание МСА 1999 г. на русском языке еще проходило процедуру редактирования, когда международная федерация бухгалтеров IFAC выпустила на английском языке издание 2000 г. Это обстоятельство создало новые объективные предпосылки несовпадения самого последнего варианта МСА и российских разработок, основанных на официальном русском переводе 1999 г.

В издании МСА 2001 г. ряд документов существенно отличается от издания 1999 г., кроме того, к этому времени появились новые стандарты. Текст нового перевода был взят российскими разработчиками за основу при подготовке новых российских федеральных стандартов аудита.

В МСА все стандарты собраны в 10 смысловых разделов: введение; обязанности; планирование; система внутреннего контроля; аудиторские доказательства; использование результатов работы третьих лиц; аудиторские выводы и заключения; специальные области аудита; сопутствующие услуги; положения о международной аудиторской практике.

4.3. Правила (стандарты) аудиторской деятельности в Российской Федерации

В конце 1993 г. впервые в нашей стране были приняты Временные правила аудиторской деятельности в Российской Федерации, в соответствии с которыми Комиссия по аудиторской деятельности при Президенте РФ поэтапно одобрила 38 правил (стандартов), которыми детально регламентировалась деятельность аудиторов.

После принятия Закона об аудиторской деятельности на некоторое время образовался правовой вакуум, так как решения некоторых вопросов уже диктовались Законом. Эта проблема была урегулирована изданием Федеральных стандартов аудита, которые определяют требования к порядку проведения аудита или оказания сопутствующих ему услуг.

Федеральные стандарты аудита

подразделяютсяна:

1) федеральные правила (стандарты) аудиторской деятельности;

2) внутренние правила (стандарты) аудиторской деятельности, действующие в профессиональных аудиторских объединениях, а также правила (стандарты) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов.

Все федеральные правила (стандарты) в России могут быть классифицированы на три группы:

1) российские правила (стандарты) аудиторской деятельности, близкие по содержанию к соответствующим МСА;

2) российские правила (стандарты) аудиторской деятельности, отличающиеся от МСА, аналогом которых они являются, какими-либо существенными моментами;

3) российские правила (стандарты) аудиторской деятельности и МСА, не имеющие взаимных аналогов.

На 1 августа 2006 г. разработано и принято 23 федеральных стандарта аудита в Российской Федерации:

№ 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности»;

№ 2 «Документирование аудита»;

№ 3 «Планирование аудита»;

№ 4 «Существенность в аудите»;

№ 5 «Аудиторские доказательства»;

№ 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности».

№ 7 «Внутренний контроль качества аудита»;

№ 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом»;

№ 9 «Аффилированные лица»;

№ 10 «События после отчетной даты»;